�����܂őؔ[�����ɓZ���b�����낢�낵�Ă��܂���������ł��A�����͌����Ă������ɂ̓����Ɗ��������Ƃ����邩������܂���B�ؔ[�����ɗ͕s������������g�D���ア�Ȃ�A������������܂��ɕ��Ƃ���A�O���Ƃ����̂�����ɓ���Ă݂Ă͂ǂ��ł��傤���B

���s�����̒��ŗ����̎d���Ƃ́�

�@�Ɋ�Â��đؔ[���������ɐ�O���Ă���悢�Ȃ�A��̌v�Z������T�ɂP���ł����Ƃ��āA�N�ԂS�W���̍�����������Ƃ����̂��d���Ƃ������ƂɂȂ�܂��B���Ŋz�͂��̔��z�ȉ��ƂȂ�܂������ꂪ�����ł��B�������A�ؔ[�������S�W���Ŋ������l���̒��ŗ�����z�u�ł��Ă���s�����͂܂��Ȃ��ł��傤���A�����������ŗ����P�l���K���N�ԂS�W���̍��������ł��Ă���Ƃ�����܂���B

�g�D�������Ă����ɐl�����āA���͂Ȗ@������Ƃ��ėp�ӂ���Ă���̂ɒ��������P�O�O���ɂȂ�Ȃ��B���̂悤�Ȍ���Ől��ς��Ă����ʂ��ς��Ȃ��Ȃ�A�l���s�����Ă���Ƃ������ƂȂ̂ł��B����ɂ́A�l�𑝂₵�Ă����ʂ��ꎞ�I�Ȃ�A���_��ς��Ď��g�܂Ȃ���A���Ŕ�̖��ʌ����Ƃ������Ƃɂ��Ȃ��Ă��܂��܂��B

�ؔ[�����Ƃ����̂͐l��ɂ�����̂ł�����A�l��s���Ƃ����̂͒v���I�Ƃ������܂��B���Ƃ����ĊȒP�ɕ�[�͓���킯�ł��B���{���s�v�𐄐i�������A�l��s���͍�����P��I�ɐ����Ă��܂��͂��ł��B����Ȃ������t��ɂƂ��āA�ؔ[�����͒��ŗ����������ł���d���Ȃ̂ł�����ɂ߂���̂͋ɂ߂āA������̂͗���Ƃ����������A���Ԃ߂邽�߂ɂ͕K�v���ȂƎv���킯�ł��B

���C���[�W�Ǝ��ԂƂ̃M���b�v��

�@���z�肷��ؔ[�����̃C���[�W�Ǝ��Ԃ̊ԂɃM���b�v�������Ă��錴���́A�ꌾ�Ō����ΐl��s��������ł��B�F����͈ٓ������Ƃ��ɁA�O�C�҂������Ă����ؔ[�҂̑唼�������p���ꂽ�Ǝv���܂����A������ֈٓ�����l���瑼���傩��ٓ����Ă����l�ւ̐\�����肪���ʂł�����A�S�̂̎d���ʂ�c��������ł̍Ĕz����A�ٓ����Ă����l���V�̂�����S�z��Ƃ��ē��e���ᖡ���Ĉ��ՂȂ��̂��珙�X�ɁA�Ƃ������z�ɂ͂Ȃ��Ă��Ȃ��̂ł��B

�������A���̎����Ƃ͈قȂ�܂����炷���ɏ������邱�Ƃ͗e�Ղł͂���܂��A�����s���������Ȃ��炸���邩������܂��A�ؔ[�Č��ɑ��钥�ŗ����̐�������Ȃ��s�������唼�Ȃ̂ł��B���̂��߁A�炢�v�������钥�ŗ��������Ȃ��炸���݂��Ă��܂��܂��B�܂��A�w�͂͐ɂ��݂Ȃ��s�����Ă��ؔ[�Č��̂��ׂĂ������������Ē������邱�Ƃ́A�����ɂ͂ł��܂��A�C�̓łȐl�ɑ���Ή����\���ł͂���܂���B

���ƌ����āA����������������Y��������ꂸ�Ɏ��s��~�ɂ��Ă��܂��ƁA�ؔ[�҂ɒʒm���K�v�ŁA����ɍ����������Ă�����Y������Ή������Ȃ���Ȃ�Ȃ��Ƃ����悤�Ȏ����́A�ꐶ�����ɂ���Ă����̂ɑؔ[�҂ɔs�k�錾������悤�Ɋ�����l�����邱�Ƃ���A���ŗ����Ƃ��Ă͂Ȃ��Ȃ��[���ł��Ȃ����Ƃł��傤�B���̂��߂ɗl�q������Č��������Ă��܂��A�Ƃ���������킯�ł��B

���ۂɂ́A���ŗ����͑ؔ[�����ɗ��ނ������̎d���������ƂɂȂ�킯�ł����A�����̎d���̒��Œ��ŗ��������Ȃ���Ȃ�Ȃ��d���́A���͑S�̂̂P�^�S����P�^�T�̎����ɉ߂��Ȃ��̂ł��B���̂悤�ȏŎ��ԂƎ�Ԃ��Ȃ��Ȃ�A���ŗ������ւ��Ȃ��Ă��悢�d�����d������Ƃ������Ƃł��B�l�肪����Ȃ��̂ŁA���̐E���ł��ł���d���͔C���āA���ŗ����͒��ŗ����̎d���ɐ�O����킯�ł��B

�ؔ[�����̎d���Ƃ����Γ���̒��o�┭�t�A�����̌���Ǝ��{�A�{���̎��{�A�P�\�̔��f�A�������̎��s�⊷���E�[���Ȃǂ�����날��킯�ł����A����ő،J�[�̑ŏo���A�[�t���̍Ĕ��s�A����̈���E�v���C�o�V�[�����A�Í����̈���E�����A���������E���ʂ̐����A�������E���Z�@�ցE�W�撲�����ʂ̐����A�o�L�듣�{���̎�z�A�{���̉����A�����E����l�̎�z�A�{������̏����A���Y�ʍ��������̏����A���[�̊Ǘ��E�ϜȁA��t�v�����ނ̏����A�������̏����A�z�����ނ̏����A���؋��̌v�Z�Ɩ������������A���̑��ؔ[�����ɌW�鏀���E���{�E�����܂ł̎����ꎮ�A�ؔ[�����ɌW�鏀���E���{�E�����܂ł̎����̒��ɂ́A���ŗ����łȂ��Ă��ł���d���͂�������܂��B�܂�A���̑��̎d�����l�����Ȃ��̂ŁA���͂Ȍ����������ŗ��������łɂ���Ă���킯�ł��B

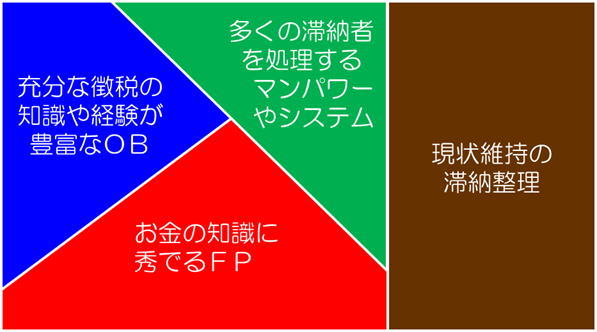

������Ȃ��l��͂R��ނ��遄

����Ȃ��l��͂R��ނ����āA�����̎s�����ł̓}���p���[���̂��̂̂ق��ɂ����̒m���A���ꂩ�狭�����ŗ͂��s�����Ă��܂��B�����͂̍s�g�ɗ��܂Ȃ������͐l��@�B�����p����ΕЂÂ����܂����A�����̒m���ɂ��Ă͍L�����_�ł����Ɋւ���ۑ�ɑΉ��ł���v������������邱�ƁA���ꂩ�狭�����ŗ͂ŗ���ɂȂ�̂͒��łn�a�Ȃǂ̒m����o���Ɋ�Â��擱�ł��B

���ŗ����ɑ���Ȃ��l��͕⍲���Ă��炤���Ƃʼn����ł��܂��B���������łȂ�Ƃ��Ȃ�Ȃ��Ȃ�A�M���ł���l�����ɗ��߂Ηǂ��̂ł��B�Ȃ��Ȃ����ݍ��݂ɂ����ŕ���ɑ��Ă��A�����Ȏ����Ŗ��ǂ��u�n���Ŏ��֘A�Ɩ��ɂ��āv�i�����P�W�N�X���P�R���j�Ƃ��������̒��ŁA�n���ł̒����Ɋւ��閯�ԊJ���ւ̌����������Ă��܂��B

�������̊��p�͎n�܂��Ă��遄

���Ƃ��A�����Í����t���邽�߂ɂ͉ېŃf�[�^�ɒ��߂̒����f�[�^���Ԃ��āA���[�̃f�[�^�𒊏o����K�v������܂��B����͑�T���ŗ���������Ă��܂��B���ɁA���̃f�[�^���g���Ĉ���E�ْf���āA����͈���������������V�[�������A������v���C�o�V�[�ی�����āA���ꂩ��Í����͎O�܂�ɂ��ĕ�������Ƃ�����Ƃ�����܂��B�����̎������A�s�����̒��ɂ͔��ΐE����ĔC�p�E���ɔC���Ă���Ƃ��낪����̂ł��B

�����Í����́A�f�[�^�̒��o�������A�����A����܂ł̍�ƂɂQ�`�R����v���܂��B���̊Ԃɔ[�t���m�F�ł������̂́A�s���Ⴂ��l�т镶�ʂɂ͂Ȃ��Ă��܂����A�������炷���߂ɁA�Y����������Í��������������Ă����܂��B���̍�Ƃ͒��ŗ���������Ă��܂��B�܂�A�~�X��������Ȃ���Ƃ͒��ŗ������s���āA�}���p���[�ɂ��Ă͉��������ł���s����������Ƃ������Ƃł��B���̂悤�Ɏd�����d������A������������邱�ƂŒ��ŗ����������͂̍s�g�ɒ��͂ł���悤�ɂȂ�킯�ł��B

���D�ꂽ�l��ƒm�����ق�����

�����ł́A���ΐE��������E���̂ق��ɂ������Ɩ��ȂǂL���⍲���閯�Ԏ��Ǝ҂����܂��B�܂��d�b�Í��́A�Ȃ���₷�����ԑтɈ�Ăɍs���̂����ʓI�ł�����A�l��s���𗝗R�ɂ��čÍ����Ă��Ȃ��悤�Ȃ�A�@�B�ő�p������̂��L���ł��B����ɂe�o�A�t�@�C�i���V�����v�����i�[�Ɏ�Ԃ�m�b����邱�Ƃ��ł���A�������⎷�s��~�̔��f�Ȃǂ��e�ՂɂȂ�͂��ł��B

���O���̔����ɊǗ��E�͂ق����ށ�

���ΐE���ɂ͒��������łȂ��āA�̐����⍷�����ނ̉������Ȃǂ����߂܂����A�w������@�B�I�ɏ������Ă����܂�����A���Y�����������ꍇ�́A���Ƃ����z�ł������������쐬����āA�����ŗ����ɂǂ�ǂ�Ԃ���Ă��邱�ƂɂȂ�܂��B�܂�A�������i�߂���������������̂ŁA���̎�����Ԃ������Ă����Ă��܂��킯�ł��B

�������A���ʂƂ��đؔ[�������i��őؔ[�҂̐��������Ă������ƂŁA����ɐ[���L���������ł���悤�ɂȂ��Ē�~�E�����������Ă����܂����A���������������Ƃ̂Ȃ����Y���������Ă��s���{��������鍡�Ȃ�A����Č��ł������ł��܂�����A�ؔ[�������i�݂܂��B���Ȃ��Ă͂Ȃ�Ȃ����������ł͂���܂����A�˗�����Ίy�ɂȂ邱�Ƃ��������ŁA�Z�����Ȃ邱�Ƃ�����Ƃ������Ƃ�F�����������ŁA���̎�ԂƉ��l�����ɂ߂�̂͊Ǘ��E�̎d���Ƃ������ƂɂȂ�܂��B

���Ƃ��A�����ی��̒����Œ���ی����������Ƃ��ɁA���Ԗߋ����Ȃ��ꍇ�͖��v�ȍ������̋֎~�����ɂ���Ē��ŗ����͍����������邱�Ƃ��ł��܂��A����łe�o�̎��_�Ȃ�A�ی������Εی������s�v�ɂȂ�̂ŁA���̂�����[�Ŏ����ɉ邩������Ȃ��Ƃ̍l���Ɏ���܂��B

�܂��A�ǂ��@��Ȃ̂ŕی��̓��e���������āA�ړI�ɍ������ۏ�ɐ���������ǂ����Ƃ��A��������{�l�͂W���̐��т������ی��ɉ������Ă��āA���ςS�Г����Ă��āA�N�Ԃ̕ی������S�O���~�������Ă���Ȃǂƕ��������Ƃ�����܂�����A����͂��������K�v�ȕی��Ȃ̂��ǂ����Ƃ������Ƃɂ��Ȃ�܂��B

�Ɛg�Ȃ�A�����O�P�A���[�ȂǂʼnƑ����x���Ă���悤�ȏꍇ�������A�����ē���K�v���Ȃ��͂��ł����A��Õی��͓��@���ɕۏؐl����ɂȂ�Ƃ��A�����ł��߂Ă��Ă��I�g�ی��Ȃ炷���Ɏx�����邩�瑒�V��p�Ɏg����Ƃ��A�ی�������Ɍ�������ē����Ă���悤�Ȑl������͂��ł��B�e�o�Ȃ�A�ؔ[�҂̎��_�őؔ[�̉����⑹�����l������̂ŁA�I�m�ȃA�h�o�C�X���ł���̂ł��B

�s�����̒��ŗ����̑����͓��ݍ�������I�m�ȗP�\�A���M�̂����~�E�������ł��邨���̒m��������܂���B���̂��߂ɔ[�߂��Ȃ��ؔ[�҂Ƃ̔[�ő��k�ł́A���z���[�������̂��������ς��Ƃ�������������܂��B�����������Ȃ��l�������Ă���̂ł��B�����ی���Z��[���ɂ��������l���Ȃ��āA�������������Ȃ���Ηl�q���������ؔ[���A�����ł���p�͂���̂ł��B���Y���Ȃ���Ζ@�͒�~�E�����ł����A���Y������Αؔ[�͐����ł���킯�ł��B

�����̒m���⑊�k�̌o�����L�x�ŁA�R���v���C�A���X�����i�ȐE�Ƃ��e�o�Ȃ̂ł��B�e�o�ɔ[�t���k���˗����Ă���s����������܂����A����ɑؔ[�����̃T�|�[�g�����߂Ȃ����Ƃ������Ƃł��B

���ŗ����͏���������@�֒����A�܂��[�ő��k�őؔ[�҂����o���ꂽ�ʒ��Ȃǂ̂ق��ɁA�K�v������Α{���ɂ���ē���ꂽ�����Ɋ�Â��Č���ł̔[�t�\�́A�܂�����̌����݂f����悤�K���Ă��܂��B���̏�ŕ��[�z�͐������ێ��ł�����z�ŁA�ŒZ�Ɋ��[�ł�����z�����z�Ƃ���悤�Ɏw������Ă��܂��B

�������A���ꂪ�Ȃ��Ȃ�����̂ł��B�@�ɉ��������@�ŕ��[�z��K�Ȋ��ԂŊ��������邽�߂ɂ́A���ŗ����Ƃe�o�������S���邱�ƂŎ����ł���悤�ɂȂ�܂��B

���e�o����������O���ǂ���

�ؔ[�����Ƃ����A���ŗ����Ƒؔ[�҂͂ǂ����Ă��Η��W�ɒu����܂����A���ŗ����Ƒؔ[�҂̊Ԃɂe�o�������邱�Ƃł�����z�\���ɂł���̂ł��B�܂�A�ؔ[�҂͂e�o�ɑ��k���邱�Ƃł����̖�肪�Еt���܂����A���ŗ����͑ؔ[����������܂����A�e�o�͎s��������˗�����������Ƃ����O���ǂ��������ł��邱�ƂɂȂ�킯�ł��B

���e�o���ؔ[�����̎�����L���遄

�@��̑ؔ[�����͑ؔ[�҂������Y���������Ĕ[�łɏ[�Ă���̂ł�����A���Y�������Ȃ��ؔ[�҂ɂ͔�͂ł��B����ŁA�������s���ȑ��k�҂ɑ��Ăe�o�́A���k�҂̉ƌv���������čœK�ȃ��C�t�v���������̂��d���Ȃ̂ŁA���x����Y��c�����āA�ߖ�Ȃǂɂ���Ďx�o������������A�����𑝂₷���ƂŖ����̐����������č������P���܂��B�݂��Ɏ��_���قȂ�̂ŁA�ؔ[�����ɂe�o�����߂Ζ@���͂��Ȃ��ؔ[�ł��Еt����������J�����ƂɂȂ�܂��B

�s�������e�o�̓�����}��Ȃ�ΐ搶�����͔����āA���ΐE���ɔC���Ă����Í����ނ̏�������Ή��A���Y�������̍쐬�E�����A�������ނ̍쐬�ȂǁA�����͂̍s�g�ɒ��ڂ͗��܂Ȃ���Ƃɂ��ϋɓI�ɂe�o��D������邱�Ƃŏ풓����}���āA���������\�͂�ؔ[�����ɂ����ʓI�E�����I�Ɋ��p�������Ƃ���ł��B

�e�o�̒��ɂ͌x�@�n�a��������A�O���ꂪ�b������A�i���Z������Ă���l�����邩������܂���A���L���l�ނ��W�߂���{���̌��ʂ����҂ł��܂��B�K�v�Ȕ\�͂�����Ȃ�A�����������ėD�悵�č̗p������@������܂��B

���[�ő��k�ł̓A�h�o�C�U�[��

�[�ő��k�ɂe�o�Ȃ����Ă���s����������܂����A�ƌv���P�̘b�͂ł��Ă������͂ɗ��ޕ��[�̘b�܂ł͂ł��Ȃ��̂ŁA�e�o�̌��O�͒��ŗ����̃A�h�o�C�U�[�ƂȂ�܂��B���������[�ő��k�́B�ؔ[�҂ɑ��Ē��ŗ��������₷��@��ł��B�ł�����ؔ[�҂��A�㗝�𗊂߂�l�͎����m���Ă���z��҂̂ق��͌����ŗ��m�݂̂Ȃ̂ł��B

�܂�A���ɑؔ[�҂��瑊�k���ĕt���Y���Ă����e�o�������Ƃ��Ă��A�ؔ[�҂ɏ������邱�Ƃ͂ł����Ƃ��Ă��A���ŗ����ƒ��ڌ��͂ł��܂���B���ŗ������炷��Όl�̔閧�Ɋւ��邱�ƁA���Y�Ɋւ��邱�Ƃ𑼐l�Ɏ���ł��܂��A�����Ă��܂�����ł��B

�������A�[�ő��k�ɓ��Ȃ��钥�ŗ������̂e�o�ɂ��Ă݂�A���O�̓A�h�o�C�U�[�ł��Ζʂ���A�����̓y�U�ɏ悹�������R�Ȃ̂ł��B�u�����Ȃ��v�ɒ��ŗ����Ȃ�u���[�͂ł��܂��v�ƂȂ�܂����A�e�o�Ȃ�Ό��ʂ͓����ł��A���̊ԂɃh���}�����܂��B�ؔ[�ґ��ɂ��t���܂����A�s��������ł͘J�������Č��Ԃ�����҂ł��܂���B

�o����ςe�o�Ȃ�A�ƌv�ɌW�鑊�k�҂̍��育�Ƃ���Ղ��邱�Ƃʼn����Ɍ��������������o���āA�����ɒ��ŗ������ł̑ؔ[������킹��A�����I�ȑؔ[�������}���͂��Ȃ̂ł��B����ɁA�ؔ[���J��Ԃ����Ȃ������ɂ��������Ƃ��ł���͂��ł��B

���ŗ������s���[�ő��k�ł́A���肫����̈ꊇ�������Ȃ番�[�͂ł��Ȃ��̂��Ƃ��A�����ǂ̂��炢�Ȃ�[�߂���̂��Ƃ��A���܂łɊ��[�ł���̂��Ƃ����悤�Ȕ[�ł��肫�̌v��Â��肪���C���ɂȂ�܂��B�܂�A���ŗ����ɂƂ��ẮA���s�������v��d���Ȃ̂ł��B

�[�ł͑O��ł����A���������ؔ[�҂͔[�ł��邽�߂ɑ��k�ɗ��Ă���̂ł�����A���̂悤�ȑΉ��ɂȂ�킯�ł����A�e�o�Ȃ�Ήƌv�����Ĕ[�Ōv������ɍl���܂�����A���k�҂Ɋ��Y�������s���̍����v�悪���邱�ƂɂȂ�܂��B

���Θb�͂����߂���͂ȕ��큄

�e�o�����߂A�Θb�͂ł���������Ƃ��Ċ��p�ł��܂��B���Ƃ��A���̂܂܂ł͋����┄�|���A��Ɨa�����\�d�b�ԍ��Ȃǂ������������Ȃ���Ȃ�Ȃ��Ȃ邪�A��������s�����������낤���玩��[�t���Ă��܂�Ȃ����Ƃ��A�ؔ[�҂���ԐG��Ă͍�����Y�������������邱�ƂȂ�����[�t�ɂȂ�����A���ʓI�ȑؔ[�����Ƃ��Ȃ�܂��B�M�p�Ȃǂ̍��Y�̉��l���g���킯�ł����A�������Ƃ��Ă͂ǂ����Ǝv���A�N�Z�X���A�����Ȃ�L�����܂��B

�Z�����Ƃ͎s�����ł̔[�t�����łȂ��āA�܂��Â��������������̌{�Ȃ̂ł�����A��������K�v������̂ł��B���ł��M�������ɑؔ[�������ł���A�s�����Ƃ��Ă̓x�^�[�Ȃ̂ł��B

���e�o�̖ڐ��ō��Y�������遄

���������e�o�Ȃ�Ύd�g�݂𑨂��āA���ʂ̂Ȃ����Y�������ł���͂��Ȃ̂ł��B����������A�e�o�����ׂČ������Ȃ����Y�ŗ�������������͂�������܂���B�܂�A�e�o�����Y�Ȃ��Ɣ��f����A�[�߂��Ȃ��ؔ[�҂𑁂��~�����Ƃ��ł��āA�܂��[�߂Ȃ��ؔ[�҂̍��Y�����ł���Αؔ[�𑁂��������邱�Ƃ��ł���̂ł��B�e�o���B���p�t�ɂȂ��āA�ؔ[�����̖�����ς��邩������Ȃ��̂ł��B

�������A�e�o���K�ȏ����������Ƃ��Ă��A�ؔ[�҂����s�ł��Ȃ��łƂ����̂�����܂��B���Ƃ��Εی���[���̌��������A�h�o�C�X���Ă��A�����鑊��̓v���ł�����A�ؔ[�҂͌�������߂��Ă��܂��āA�Ǝ҂̌����Ȃ�ɂȂ��ď����ʂ�ɉ��P�ł��Ȃ��ꍇ���������̂Ȃ̂ł��B�ؔ[����������Ȃ���Αؔ[�҂��s�������������܂܂ł�����A�����ς��Ȃ��Ƃ������ƂɂȂ��Ă��܂��܂��B

�����ŁA�������̃t�H���[���K�v�ɂȂ��Ă��܂��B���̃t�H���[�Ƃ����̂͂e�o�̐��E�ł͇����s�̉������Ƃ����܂����A���̗L���ŐV�����e�o�������s�����̊Ԃł������ł���͂��Ȃ̂ł��B�܂�t���Y���ł��B

���ŗ����ɂe�o�̎��i���������Ă��t�H���[�܂Ŏs���������킯�ɂ͂����܂��A�v���̂e�o�Ȃ�ł���̂ł��B���݂��Ƀ����b�g������܂�����A���̂悤�Ȍ_���ׂ�Ίm���������܂�킯�ł��B

���ۑ�͈��ݍ��ށA���z���遄

�ۑ�́A�s�����ƌ_��e�o�ɁA���s�̉����܂ŔC������̂��Ƃ������Ƃł��B�e�o���s�����̑ؔ[�����⏕�Ƒؔ[�҂̃t�H���[�Ƃ����Q���̃����W�𗚂����Ƃ��A�s�����Ƃ��ėe�F�ł���̂��Ƃ������ƂȂ̂ł��B�������A�����o���̂���e�o�ɂ͋����݂̒m�b�܂Ƃ��Ċ��p�ł��闘�_������܂��B

�����𑝂₷�A�x�o��؋������炷�Ȃǂ̂����Ɋւ���m�E�n�E�́A�@�őΉ��ł��Ȃ��ؔ[�҂ɗL���ɓ����܂��B���Ȃ��ƁA�s���Ȃ��Ƃ������ł���A���ŗ����Ƃ��ď[���Ȏd�����ł���悤�ɂ��Ȃ�܂��B���ŗ����ɂ͒��ŗ����ɂ����ł��Ȃ��d��������܂��A���ŗ��������Ȃ���Ȃ�Ȃ��d��������̂ł��B

����ŁA���̃t�H���[�ɂ��ۑ肪����܂��B�t�H���[�́A���ŗ����ɂƂ��Ă͗L�p�ȕ��@�ł��A�e�o�ɂ͗��v���Ȃ�����ł��B�e�o���ؔ[�҂��t�H���[���Ă��A���̎d���ɑ��Č��Ԃ肪���҂ł��Ȃ��킯�ł��B�ی������������胍�[����g�ݑւ��Ă��A������������킯�ł͂Ȃ��̂ł��B�ߕ������̉���̂悤�ɁA���߂��������̒�����萔�����x������킯�ł͂Ȃ�����ł��B

��������z���邽�߂ɂ͐��������Ҏx���@�Ȃǂɗ��߂āA�s�����̕����{��Ƃ��ăJ�o�[����K�v������܂��B�t�H���[�ɑ���Ή��́A�s��������̈ϑ����ƂƂ��āA��ҕی��}��Ƃ������t���̒��Ŏ��{����Ɗۂ����܂�ł��傤�B

����ȂɃA�s�[������ƁA�e�o�̂��Ƃ����܂�m��Ȃ����͂ǂ��܂Ŋ��҂ł���̂��Ƃ��s�R�Ɏv����������܂���A���{�e�o��������������Ă���e�o�W���[�i���Ƃ������q�̂Q�O�Q�Q�N�P�Q�����̎�����Q�l�ɁA��������̋�̗�����Ă݂܂��傤�B

�ؔ[�҂̃v���t�B�[���́A�T�T�̌_��Ј��œƐg�̕��ł��B�߂��e�ʂ����Ȃ��ăA�p�[�g�ɋ��Z�B���������āA�d����]�X�Ƃ��Ă��܂����A�N�r�ɂȂ�Ǝ��̎d����������܂ł͎؋�������ȂǁA�M���M���̐����𑗂��Ă���l�ł��B

����Ō���ł����A�P�N�O���猻�݂̍H��Ō_��Ј��Ƃ��ē����n�߂Ă��܂��B�Ƃ��낪�X�����������Ƃ���Ńw���j�A���������āA�R�����O����x�E���ł��B���݂͎������Ȃ��āA�a����������Ă��܂��Ă���Ƃ����ł��B���ꂩ��ƌv�ł����A��{������͂W���U��~�A�Z���֘A��T���~�A�Љ�ۏ�ƐłłR���U��~�A���̂��������̑ؔ[���V���~����悤�ł��B���ꂩ���Ô�T��~�A����Ǝ؋����S�Ѝ��v�łS�T�O���~�����āA���W���~��ԍϒ��Ƃ����ł��B

���ŗ����ɂƂ��Ă͌���������ɂȂ�Ǝv���܂����A�e�o�̓����Ƃ��Ă͂��̕��������ӎv�͂���Ƃ������ƂȂ̂ŁA�̂��������Ƃ����Ă����悤�ł��B�Љ�ی��̏��a�蓖�������p���Ď�p�������܂����B�������͖@�e���X�ɑ��k�����Ƃ���A���z���傫���̂Ŏ��Ȕj�Y�̎葱����\���������Ƃ̂��Ƃł��B�j�Y�̌���܂ł͎��Ԃ��|����̂ŁA�ԍς���~����Ă���Ԃɉߋ��ɕ����������Z���őؔ[����[�t�����A�@�e���X�̔�p���p�ӂ����悤�ł��B���̌�A�ŁE�Љ�ی����̌��Ƃ��\�����āA�ꕔ�ҕt�Ă��܂��B���͐��������a�蓖���A���ꕽ�ϋ��^�̂Q�^�R���炦����̂ł����A����ɂ���Ĉ��肵�Ă���Ƃ������Ƃł����B�Ŗ@�ɏ]�����ŗ����ł́A�����������ɂ͂Ȃ�܂���B

���Ȃ݂ɂe�o�̎��i�ł������Ǝ��i�ƍ��ێ��i�������āA���Ǝ��i�͂P������R���܂ł̃t�@�C�i���V�����v�����j���O�Z�\�m���i�ŁA��ʎВc�@�l���Z�������������i��^���Ă��܂��B�܂��A���ێ��i�͂b�e�o�ŁA���{�e�o����Ƃ����Ƃ��낪�F�肵�Ă��܂��B�b�e�o�̍������i�Ƃ��Ă`�e�o�������āA���Ǝ��i�̂P���̃t�@�C�i���V�����v�����j�O�Z�\�m�Ƃb�e�o�͓����̎��i�A�Q���̃t�@�C�i���V�����v�����j���O�Z�\�m�Ƃ`�e�o�������̎��i�ƂȂ��Ă��܂��B

���e�o�̊��p�͈́�

�e�o���풓���Ă���A�|�̂Ȃ��[�ő��k�ɂ��Ή��ł��܂����A����ɓ���J��Ԃ������Y�����ɃA�h�o�C�X������ꂽ��A�������Y�̑I���A���������̔��f�̂ق��ɁA�e�o�͎����\�͂������ăR���v���C�A���X�����i�ȐE�Ƃł�����A�唼�̋Ɩ��ɑΉ��ł��܂��B�܂�A�Ñ�����Δ[�߂�l�A�[�߂Ȃ��l�ȊO�ɂ��[�߂��Ȃ��l�ւ̑Ή����\�ɂȂ��āA����܂ŕ����Ă����{�g���l�b�N�������ł���悤�ɂȂ�܂��B

�ؔ[�����ɑ��Ăǂ�قNj��͂ȃN���[���������Ă��A�w���҂����ɂȂ��Ă����̂Ȃ���S��������܂��B

���E���T�C�h�̕s������菜����

�s�����̒��ŗ���������Ƃ����āA���C�ɂ��s���Ă���킯�ł����璥�ŗ͂��傫�����悤�Ȃ��Ƃ͂Ȃ��͂��ł��B�������A�ؔ[�����̂��߂̊��Y�������ۂ��A�G���Ĕ[�߂�C�̂Ȃ��Z���A�Ƃ�킯�m�荇���Ȃǂ̍������͋C���d�����̂ł��B

����Ȃ�A�s���{���̒��ŌW���Ȃǂ̌o�������n�a��C���t���E���Ƃ��č̗p���āA���C�����O�ɐ擱���Ă��炦�悢�ł��傤�B�O��Ƃ��Ă͓����s�̖x����i���������w���ے��x�������j���L���ł��B�E���͂��̎葫�Ƃ��Ďd�������邱�ƂɂȂ�܂�����A�ؔ[�҂ɑ����R���͔��܂�܂��B

���ؔ[�����͍L�͈͂����ʓI��

�����b������܂����A���̎s�����ɋ��Z����ؔ[�҂͂��̑������u�]�o�����l�����v�ŁA�߂Ȃǂ�����̂Ŏ��ӂ̎s�����ɂ��邱�Ƃ��������̂ł��B����ŁA�ؔ[�҂��]�o���Ă���Ƃ������Ƃ́A���̎s�����̑ؔ[�҂����̊����œ]�����Ă���Ƃ������ƂɂȂ�܂��B�܂�A�s�������̑ؔ[�҂̑������]�o����l�ɐ�߂�ؔ[�҂̊����ɂ���Ⴕ�܂�����A�F����̑ؔ[���������̎s�����̒��ŗ����ɉe����^���Ă��邱�Ƃɂ��Ȃ�̂ł��B

���āA���łn�a�̊��p�ɉۑ肪����Ƃ���A�C���t���Ȃ̂Œ���I�ɐV�����n�a���}���Ȃ���Ȃ�Ȃ�������A�������h���Ȃ�T�N�����R�N���肪����܂�����A����I�Ƀ����o�[�����ւ���K�v���o�Ă���̂ł����A����őؔ[�҂͈����z���ċߗׂ̎s�����ł��邱�Ƃ������X���ɂ���̂ł�����A�������l�����킹��Ƒؔ[�����͍L�͈͂ōs�����ق������ʓI�Ƃ������ƂɂȂ�܂��B�܂�A�����̓��������ӂ̎s�����ƕ��������킹�邱�ƂŁA�����o�[�̂�肭��Ȃǂ������I�ɂ��Ȃ�܂��B

���łɓ��������l�ރo���N�̂悤�ȑg�D������A�e�s�������X���[�Y�ɂn�a��h���̓���ւ����ł��邱�ƂɂȂ�܂�����A�v��I�ɑΉ��ł���悤�ɂȂ�܂��B���łn�a�͑g�D���ōĔC�p�̕�̂��V���ɐ��܂��̂ŁA��N��̎M�Ƃ��Ȃ�ł��傤���A�e�o�����łɓ������邱�ƂŐV���ȑ���������͂��Ȃ̂ł��B

�������ōŋ��̕z�w��

���������P�̃|�C���g�́A�K�ނ�K���ɔz�u����Ƃ������Ƃł��B����ێ��̑ؔ[�����ɑ��đ����̑ؔ[�҂���������}���p���[��V�X�e������������A�[���Ȓm����o���ɂ�钥�ł̐擱������A���ł��~�ɌW�邨���Ɋւ���m�����[�����肵�Đl��s���E�l���s����₤���Ƃɂ���āA�����̃{�g���l�b�N�������ł���̂ł��B

�ؔ[���������̏����͋@�B��}���p���[�ɗ���A�܂��n�a�Ȃǂ̐擱�Ō����͂̍s�g�����͂Ɏ��s�ł���悤�Ȏd�g�݂�����̂Ȃ�A�K�͂̏����Ȏs�����ł����Ă��\�Ɋ��҂ɉ�������ؔ[�������ł��邱�ƂɂȂ�܂��B���ŗ����͒��ŗ����ł����ł��Ȃ������͂̍s�g�̕��������Ƃ��������ɂȂ邩��ł��B

�����t�����茈�ߕt�����肷����̂ł͂���܂��A�@�����炵���ؔ[�����ɐl�肪����Ȃ��Ȃ�A�����̂Ƃ��Ă͕₤�Ƃ����������Ƃ������Ƃł��B�܂��A��C�Ɏ�荞��ł��܂��Ȃ��Ă��A���ʂ����Ȃ���g�傳���Ă������Ƃ��ł��܂����A�ŋ��̕z�w���ł��Ē��ŗ͂�̐��������Ė����ɗ���Ȃ��Ă��Ή��ł���悤�ɂȂ�����A�k�������邱�Ƃ��ł��܂��B�v�͕s�����₦�A�Z���̍��Y���̂Ă��Ɏ�邱�Ƃ��ł���Ƃ������ƂȂ̂ł��B

���\�Z�͊Ǘ��E���p�ӂ��遄

����Ȃ��Ƃ�\���グ��ƁA�u���Ԋ��͂̓����Ȃ�Ċ���̋�_���B�\�Z�����Ȃ���Ή����ł��Ȃ���v�Ȃǂƌ����l�����܂����A�Ώo�\�Z���K�v�Ȃ�ΊǗ��E�͍����S���ɁA�\�Z�Ґ��ɕK�v�ȍΓ��\�Z�̏���`����Ƃ��ɁA���肰�Ȃ�������`���邱�Ƃł��B

�Γ��\�Z�Ƃ����̂͒��ŗ���������z�ɗ��N�x�̌����ݒ��������|�����킹�č���Ă���킯�ł�����A���ł̍Ώo�\�Z�������Β��Ōv�悪�����āA�Γ��\�Z�ɂ��e�����o��̂͂�����������܂���B����͂���߂ē�����O�̂��ƂȂ̂ł��B

���́u���̍Ώo�\�Z�����Ȃ�Γ����Q�疜�~���炢�͍���Ă����Ȃ��ƍΓ����N��������A���̎n�������̕Ћ��ɒu���Ă����Ăˁv�ƒ������Ă����܂����B���������オ��Βn����t�œ��������ĐŊO�����������ɂȂ�܂����A���������オ��Εs�[�����z�������āA�Z���̍��Y����邱�ƂɂȂ���܂��B����ŁA���ŗ����������Ȃ���Β������������邱�Ƃ́A�V�^�R���i�ւ̑Ή������Ă����炩�Ȃ̂ł��B

���ЁA�Ǘ��E�͒��ŗ����������₷�����𐮂��āA�[�Ŏ҂̕����ɉ����Ă������������Ɗ���Ă��܂��B

�������Ό��ʂ͕t���Ă��遄

���Ŕ�͍Ώo�̒��̈ꈬ��ɂ����܂��A���������オ������s�[�����z�������Ă����Ζڗ����܂�����A�����҂�����c��������]������܂��B���ŗ����͎��炻�̐���������킯�ł�����A������������ď����̍H�v�����邱�Ƃŏ����⏸�i����ɓ�����闧���ʒu�ɂ���̂ł��B��낤�Ƃ���l�������Ό��ʂ͕t���Ă��܂��B�u���Ȃ��v�u���Ȃ��v������͕����Ȃ����Ƃł��B

�ߘa���N�x�̑S���s�����������ђ���������ƁA�،J����z�̕��ϒl�͂Q���X�T�P�X���R��~�ł�������A�،J���������P���グ��Q�X�T���P��~�̑����ɂȂ�̂ł��B�܂肴������v�Z���Ă݂Ă��A���ŗ����Ȃ�Ζ����̈ϑ���̍����͊ȒP�ɍ��o����Ƃ������Ƃł��B�V���ȑؔ[�����Ɏ��g�ނƂ������Ƃ́A�����ɂȂ邱�Ƃ��K�R������ł��B

�s���`���`�����X�Ƃ��đ�����A���ȕ�����O�����邱�ƂŁA�g����l�������W�߂���Ƃ������_�ɕς����܂��B�������A�D�G�Ȑl�ɗ��݂��Ƃ�����ƁA���Y�������x�e�����p�[�g�ɔC���Ă���s�����̗������܂ł��Ȃ��A�E���͐����Ă��܂����Ƃ͎d�����Ȃ��B�܂�A�F����ɂ͂܂��܂��L�т��낪����Ƃ������ƂȂ̂ł��B

���x�����w��

�R���T���^���g�̎R�菫�u����́u�d���I���`�ȓ����ҁv(���{�o�ϐV���o�ŕ�)�̒��ŁA�d���͂x�����w�ŕ\����ƌ����Ă��܂��B���͒萔�ł�������ł��B�����ł���w���ς��Ύd���̌��ʂł���x���ς��Ƃ������̂ł����A�������������A���̌��ʂ͉��{�ɂ��傫���ς��邱�Ƃ��ł���Ƃ����̂ł��B

�\���ȋ���ƁA�g�D��l���������Ă��鍑�łł��������͂P�O�O���ɂ͂Ȃ��Ă��܂���B�s�����̒��ł̌��E�́A����ς��邱�Ƃőł��j���͂��ł�����A���ŗ����ł��鍡��L���ɉ߂����Ăق����Ɗ���Ă��܂��B

�ȏ�ł��B���������肪�Ƃ��������܂����B