4 [滞納の整理は催告で決まる]

<催告は時効を伸ばすためだけのものなのか>

時効間近でも催告書を送れば、6か月の間にする差押えは時効に関わらず有効になる規定がありますが、そのような事例は稀で他に規定がなかったことから、かつては催告の不要論、つまり督促状を出して10日を経過しても納付がなければ、催告などせずに差し押さえるために動き出す市町村もありましたが、市町村の徴税吏員は、積極的な指導により任意納付を促したり、滞納処分による強制徴収の方法等により、未納者から税を徴収すべき職務上の義務があるといわなければならない(平成19.6.29大阪高裁)という判断が示されて、催告の位置づけが明確になりました。

まぁ、差し押さえるより催告した方が収納率は高いので、時間稼ぎをしてなるべく差押えをしたくない人には、朗報なのかもしれません。

しかし、催告の位置付けが決まったとしても、催告書の発付は毎年の恒例行事としてやっていませんか。納付催告書、最終催告書、差押え事前通知などと名を変えて、紙や封筒の色も変えて内容も催告ごとに強めて送っても、最初の催告書で得られたほどの入金は、その後の催告ではありません。なじみの滞納者なら効果はなお薄くて、「今度は何色の紙の番かな」などと言われたりもします。催告を恒例行事としないためには、滞納者全員に対して公平に、恒例の滞納整理をするという意識は捨てなければなりません。特に滞納繰越者に恒例の催告はほぼ無力です。

それから、文書催告には事実を書くことも大事です。脅さないこと、嘘をつかないことです。つまりできないこと、やらないことは書かないことです。差押え予告通知を発するのならば差し押さえられる財産を見つけておいて、指定日までに納付がなければ必ず差し押さえることが前提になります。

<催告には鮮度が大事>

電話催告は督促状を発付した数日後に錯誤の芽を摘むためにやるもの、手紙催告は自主納付を押し付けて、翌年度に繰り越させないためにやるもの、また訪問調査は滞納者への接触や自宅の下見、状況の確認といった差押えの準備のためですから、その対象は現年だけの未納者に限られます。滞納繰越者に対しては1年以上経っても完納されないために、徴税吏員の仕事である差押えに向けてもう動き出しているはずですから、同じ催告を繰り返して時間稼ぎしている暇なんてありません。

滞納を減らす効果のある催告書ですが、注意も必要です。注意を欠いて誤発送などしてしまうと、もうパニックになります。滞納している事実を他の滞納者に洩らしたということになりますから、市町村にとってはもう大事件です。封筒のあて名と中身の催告書のあて名が異なれば、2人以上に謝罪しなければなりません。

大量の催告書は窓開き封筒を利用することが多いので、このような問題は起こりにくいはずですが、たまにする個別催告では、宛名を書いた封筒を用いることもありますから、起こり得てしまいます。そうなったらもうどのように詫びるのかとか、どのように始末するのか。つまり、送った催告書をどのように回収するのか、またそれを発表するのか、会見するのかというようなことで、催告どころの話ではなくなってしまいますから、催告書の発付はチェックをしっかりすることに尽きるわけです。

もし、これが大事件とまでは言えないと思う市町村があるならば、それはそれでそちらの方が問題ですから、コンプライアンスの基礎からしっかり学び直す必要があるということになります。

<今どき電話催告なんて>

電話催告は手軽な方法ですが、そもそも効果はどうなのかという疑問を掲げる市町村もあります。電話催告の効果は、電話番号判明率に受話率を乗じたものです。ところが今は、電話加入権が低価値なこともあって差押え対象としては積極的には電話番号を調べていないので、その判明率は低いわけですし、職員の調整ができて、さらに相手が酔っぱらっていない時間を選んだりもしますから、受話率も低いということになります。

また何かと物騒ですから、相手も知らない番号には出ない傾向にありますし、特に迷惑電話などに多い070とか050とかには拒否反応があります。さらに滞繰分は、納付記録や経過なども読み込まないとトラブルにもなりますから、発信件数も限られるわけです。

一方で繋がれば、徴税吏員は催告のほかに納税相談や財産調査、納付計画まで済ませてしまおうと欲張ったりもしてしまうのです。

電話催告を実施している市町村では、徴収計画で予定された日に、できるところまでやっているというのが現状なのかもしれませんが、もしそんなつまらない実績作りのような作業に不満を抱いて、滞納整理のためなら現在判明している電話番号のすべてに催告の電話を掛けなければ意味がないと主張しても、それに何人を充てて何時間費やせば終えられるのかとか、電話催告を仕事としてそれだけやっていればよいのかとか、期が複数ある税目ではその催告は年間何回やるべきなのかとか、徴税吏員が実行するならば矛盾や疑問は尽きません。

<電話催告は苦手な人も多い>

また、電話催告は相手が見えないので不安もあります。電話催告は、新任の徴税吏員にとって大きなプレッシャーになっているのです。窓口で後ろとか横から学ぶのではなくて、電話は1人で対応しなければならないので、新米には知識や経験が少ない分、質問を受ける自信もないからです。また、滞納者には引け目を感じている人もいるので、言葉遣いにも敏感に反応してきます。その結果、苦情処理になると「1対1の状態で臨まない」という、トラブル対応の大原則にも反してしまうことになります。

実績作りの電話催告にはさらなる弊害も生じていて、それは時間や手間がそれなりにかかるので、電話催告で徴税吏員は仕事をした気分になってしまうということです。しかも、やれば管理職はその成果をアピールしたくもなります。つまり、「先月は○日○時間かけて電話催告した結果、 多額の納付約束が得られており、すでに○○万円も現金納付がありました」というような報告になるわけです。ここで言う多額の納付約束というのも気になるところですが、それよりも「○○万円も」というのはいくらのうちの○○万円なのかという疑問です。これが100万円のうちの○○万円ならば「成果」と言えるのでしょうが、数千万円、数億円のうちの○○万円となると、「やらないよりは」ぐらいの評価でしかないからです。

まぁ、このように課題も多い電話催告ですが、一方で電話催告のメリットは費用が安価で、事務室で一斉に催告ができるということです。さらに催告に特化させれば、強いプレッシャーを繰り返して与えることもできます。民間ではこの効果を最大限に利用して、催告しているわけです。

<電話催告の課題を回避する>

この電話催告を活かすには、民間のように催告に特化して、課題を回避すればよいことになります。そのためには、職員の負担を極力抑えた電話催告とするのです。つまり、「TELルス」の記録とか、実績作りのような電話催告はもうしないということです。

また、効率的にはタイミングが大事ですから、つながりやすい時間帯に集中して発信するようにします。さらには留守電や、本人につながる携帯電話も活用して、判明している全件の催告を目指すことです。

これらを実現するための課題は、先にも示した催告する時間や手間なのですが、電話催告の時間と手間を省く取組みには歴史があって、最初に出てきたのが自動電話催告システムというものです。

これは、システムが自動的に電話をかけてくれて、画面には過去の経緯や滞納の状況などが表示されているので、それを読みながら電話がつながるのを待っていれば良いというものです。何回か呼び出して、つながらなければ次の滞納者の呼出しに移行して画面も変わるので、またそれを読めばよいということで、電話催告の手間を楽にしてくれるシステムなのですが、ただ高かったのです。私が話を聞いたときには5年間で3,000万円余りで、さらに電源工事なども別途必要ということで逡巡していましたら、次に出てきたのがコールセンター業務委託でした。

こちらは民間の方にひたすら慫慂してもらうというもので、委託なので別室を用意するか、パーテーションで囲ってそこでやってもらうわけですが、苦情とか納税相談になった場合は徴税吏員が対応しなければならないので、何人かがそこに詰めているか、近くにいて必ず電話を替われる状態にしておくことが必要になります。前のシステムに比べれば安くて済むものの、電話を掛ける人数を増やせばそれなりに費用も増大しますし、民間の人に頼むので、催告できずに慫慂にはなってしまいます。

最近では、自動電話メッセージシステムというものがあります。これは、入力した催告文を女性音声で読み上げてくれるもので、催告分は徴税吏員が作るので、慫慂ではなくて催告ができます。英文にも対応していますが、相手からの問合せも英語の場合があるので、その準備は必要です。また、費用も5年リースで900万円くらいで、その他の工事なども不要なので、自動電話システムよりは安く使えます。それに、課題の回避という視点で見れば、それが図れるシステムといえます。このシステムのポイントは、メッセージを聞く相手が滞納者に特定したいので、「本人なら1を、それ以外なら2を…」といったように、番号で入力させて相手を区別していますが、直近ではAIを使って本人を特定するシステムも出てきています。

<機械なら苦情も避けられる>

この機械による自動電話メッセージシステムのような催告では、手紙と同様に登録した催告文を一方的に聞かせるものですから、苦情にはなりません。流れてくるメッセージに苦情を言ってもしょうがないので、滞納者が苦情を言うためには電話だったり、窓口に来なければならないわけですが、滞納しているのは事実ですから、費用を掛けた上に住所・氏名を明らかにしてまで催告への不平不満を言ってこないわけです。これは、数年前に導入した市町村が苦情は受けていないと言っているので、心配は無用と思ってよいでしょう。

<「電話催告はやめています」>

中には、電話催告はやっていないという市町村もありますが、催告はやらないと滞納者を減らせませんし、いろいろな催告の方法を採ることで滞納者につながりやすくもなるのです。催告はやらなくても、差押えをすることのほうが面倒ですから、特に事情がないならば手段は絞り込まないことです。

そうすると、民間に頼むとお金がかかるといった問題点を挙げる人もいますが、そういう人に限って、代案として職員の増員要求をしたりもするのです。しかし、公務員の給与の方がはるかに高いわけですから、頼めるならば民間に頼った方が効率的でしょう。

また、中には機械で催告するのは失礼だなどと言うような人もいます。先に述べたように、現年の徴収率平均は99%を超えているのですから、街角で100人いる中で「機械で催告するのは失礼だ」などと言っても、周りの99人からしてみれば、お前の方がよっぽど失礼だということになってしまいます。その滞納者がいなければ、税金の徴収にその分、余計な税金を使わなくてもよかったわけなのですから、あるかどうかも分からないクレームを気にしている人というのは、声の大きな一部の滞納者のほうを見て仕事をしているということになります。滞納者目線の対応では、サイレント・クレーマーを大量に作り出しかねないことにもなってしまうのです。

<訪問催告の相手は海千山千>

訪問催告を受ける人たちというのは、電話催告にも文書催告にも応答がなかった人たちですから、もし実施するならば差押えの事前調査でなければ意味がありません。「税金なんてまじめに払わなくても大丈夫よ」とか、「取立てに来たら、また小さく折り畳んでおいた1万円札を伸ばしながら、ため息をついて渡してやれば当分は来ないから」と口々に言い放つ主婦たちが、レポーターの取材を受けているテレビ画像のモザイク処理に憤りを覚えたのは、徴税吏員ばかりではなかったはずです。

納税相談は財産調査の第一歩です。滞納というのは人が原因者なのですから、面談は貴重です。

納税相談の実務で、事情を聞くときのコツはアバウトに聞くことです。病院で風邪のようなのだがと言えば、医者は風邪の状態を探ることになりますが、体がだるい、熱がある、頭が痛いと言えば、医者は内臓系なのかウイルスなのか神経なのか何なのか、原因や病状を探ることになりましょう。ですから納税相談でも、5W3Hで質問するよりも「どうしましたか?」「その後なりましたか?」と尋ねた方がいろいろな話が聞き出せるのです。

<ヒントは自慢話に隠れている>

納税相談では、とにかく相手の話を聞いてあげることが大事です。さらに言えば、相手の話に興味を持つこと、特に自慢話に聞き入ることです。もう一歩進めるならば、自慢話をさせることなのです。

たとえば、新年に向けて屋根を直したと聞けば、税金を滞納しているのにそのお金はどうしたのか。だれかに借りたのか、担保は何かなとか、舎弟の面倒を見てやったと言うなら、だれにいくら渡したのか、2次納は付かないのかなとか、借金も甲斐性のうちなどと豪語する相手に対しても、税金を滞納しているうえに借金までされてしまっては、少額分納を約束させるしかないかと嘆かずに、過払い金なども視野に入れて話をよく聞くことです。また、芸能人と付き合いがあると言えば大きなお金が必要でしょうし、旅行の話にしても、趣味の話にしても、生活費とは別にお金があるということです。

中にはだれからの入れ知恵なのか、怒らせて失言を誘おうとする吏員もいます。カッカさせて、あらぬことをしゃべらせようというものですが、これは高度なテクニックですから、後始末がきっちりできない人には使ってほしくありません。カウンターで相手を怒らせるだけ怒らせてからいきなり振り返って、「課長呼んでます」というのはやめてほしいのです。管理職をサンドバックにしないでください。

納税相談で大事なことは話を急がない、腰を折らない、確認をすることです。滞納者にとって金がないことは恥ずかしいことでもありますから、なかなか本当のことを話さない人もいます。ですから解決に向けて、肯定的に話を聞くことが大事です。相手を拒絶しない、追い詰めないことです。滞納になった原因を探って解決しなければ、滞納はまた繰り返されることになります。滞納者が住民ならば、それが馴染みの滞納者のままでは何も良いことはありません。滞納者に遠慮しないこと。さらに1歩踏み込んで根掘り葉掘り、話の本質を見つけ出すのです。スタンドバイミーと思ってもらえれば最良です。相手の話をよく聞いて話の内容を確認すること、これが一番大事です。

<納税相談では言い訳を聞く>

このような基本的な話をするのは、多くの滞納者を受け持つ徴税吏員は、個々の案件に時間をかけたくないので納税相談というと、とにかくいつならば納税できるのかとか、待てば一括で納められるのか、少しずつなら払えるのか、さらにはまとめて払えるときはないのかといった話し合いになるのが常です。つまり市町村の徴税吏員は、相手の言い訳はあまり聞きたがらないのです。

それは事情を聴いても、さらには納められなくなった原因を知っても、もう起きてしまったことは今更どうにもならないのですから、徴税吏員としてはそんな言い訳を聞かされるよりも、納付につながる話をしてもらわなければ仕事が片付けられないからです。ただ、その言い訳は本来、話してもらわなければならない重要なファクターなのです。滞納者にとっては立ち直るきっかけになったり、生活を見直すチャンスにもなったりもするからです。言い訳を考えるのが面倒くさいと思ってもらうことが、滞納を繰り返さないためにも大事なのです。

<納税方法は本人に決めさせる>

「どうしましたか」で始めた納税相談の締めは、「どうしますか」です。ひととおり話が聞けたら滞納者に計画を立てさせて、納税の具体的な意思を確認するわけです。ここまでが第一段階です。計画が滞納額に見合うのか、年度内に完納できるのか、現年についても明確になっているかなど、納得できれば経過観察となります。

一方で分納計画が立てられなかったり、不足があるようでしたら、さらにもう一歩家計にも踏み込んで知恵を出し合って、解決を図るということになります。

<緩和措置は特例だから限定的>

納められない理由があるならば、税の滞納くらいで逃げ隠れしなくて良いように、そもそも滞納者は犯罪者ではないので救ってあげるのが緩和措置です。ただ、緩和措置の入口でもある徴収猶予は特例なので、事例も金額も期間も限定的です。そこで、納税誓約書や分納計画書の提出によって分納を認めることにして、納税しやすい状況にしてあげるという運用が市町村では主流になっています。

分割納付は猶予を前提としています。納税や換価の猶予には一時に納付できないと認められる金額を限度として、納税などを猶予することができるという規定があります。この場合はさらに、その金額を適宜分割して、納付・納入すべき期限を定めることを妨げないともあります。「じゃあ、取り敢えず1万円ずつの分納で」で良いのかということです。一時に納付できないと認められる猶予額や分納額、期間は裁量なのかということです。

納税誓約は、猶予を簡素化した措置と捉えられがちですが、大きな違いがあります。徴収猶予や換価猶予は時効を停止するのに対して、納税誓約は時効を中断してしまいます。猶予期間というのは通常1年間、最長でも2年ですから、猶予ならばその後は差し押さえるのか、執行停止をするのかの判断をする必要がありますが、納税誓約はそのような手順は不要です。滞納者にはそのリスクを承知の上、納税誓約書にサインしてもらうことが重要です。

ちなみに、市町村税は期別に分かれているものが多くありますから、分納によって一部納付した「その期の分だけ」の時効が中断するのか、「年税額の全額」が中断するのか議論にもなりがちです。これは、納税した期を含む年度の時効は、すべて中断するというが回答です。反証がないかぎり、年税額を承認したものとみなして時効が中断することとされています。(昭和35.4.13自丁市発第34号)

<分納の継続が納税を意識づける>

分納の約束は滞納解消の第一歩で、その継続には管理が必要になります。もし、分納の催告をするならば、指定日の少し前に連絡するのがコツです。期限後に催告すると、滞納者は遅れたことを責められていると感じますが、事前連絡には抵抗感がないようです。おせっかいでもありますから効果が高いわけです。分納管理は大事ですが手間がかかります。本来の仕事の妨げとなっては元も子もないので、非常勤職員を頼ったり、先に紹介した電話催告システムを活用したりといった工夫も必要になります。

さらに、分納を継続させるためのほんの気遣いも功を奏します。分納は約束が守られてこそ納税に至るわけです。それならば、分納の約束をきちんと守る人は褒めてあげましょう。「今月はいつもより早いですね」とか、「増額できるなんてすごいですね」とか、褒めれば徴税吏員に対するイメージも和らぎますし、褒めるのには費用も掛かりません。褒められて気分を悪くする人はいないので、効果的なのです。

納税相談では納税の方法を話し合っているわけですから、交渉してくる人のいうことは聞かない、相手の言うがままにならない、返事には内部で相談するなど時間をかける、これが威圧的な相手への対応の原則です。つまり、声の大きな人だからといって、スピーディーな解決が誠実な対応だと勘違いしてはならないということです。早く解決しなくても良いわけですし、答えをそのときに出さなくても良いのです。

<差押えに対する交渉>

ありがちな交渉事といえば、差押えを解除してくれと言ってくる人がいますね。しかし、差押えは「ねばならない」絶対条件ですが、解除できるケースは数少ないのです。完納したときと、差押え替えする財産が提供されてそれを差し押さえたとき、もっとレアなケースでは猶予や無益というのもありますが、たとえ合致しなくても合理的な理由があれば解除できるというご意見もありますが、だからといって滞納者に対してルールを破ってまで見逃す義理もありません。

時にはエラい人が地縁や、血縁のある滞納者に頼まれて交渉に来るかもしれません。あの差押えを何とかしてやってくれと言ってくるわけです。解除要件に、差押え替えする財産が提供されたときとありますから、そのエラい人にある信用を人的担保として差押え替えしてもよいかと尋ねてみましょう。権力を逆手に取るのです。

私のところにもたくさんのエラい人が交渉にやってきましたが、だれ一人として承諾した人はいなかったので、つまりエラい人には身を削って、滞納者の未収金を肩代わりする気なんてさらさらないことがわかりました。ただ、もし奇特な方がいて保証人になってもよいと言うならば、換価猶予の手続きだけは踏んでおく必要があります。

<徴税吏員の役を演じる>

100万円の滞納に対して自宅を差し押さえたところ、30万円を持って来てまず頭金だと。分納してやるから差押えを解除しろ!と言ってきた状況になったら、皆さんはどうされるでしょうか。上司と相談してとりあえずその線で…。でも、その線はどの線なのでしょう。

自宅を売れば100万円の滞納にはこと足りますし、涙ながらにこの30万円で公売は少し待ってくれというならば、何か猶予の理由にも該当するかもしれませんが、分納してやるといった態度ならば、その30万円を突き返してみましょう。たとえ1万円でも入れてくれれば御の字と思っている周囲の人はハラハラするかもしれませんが、徴税吏員の役を演じるのです。それを相手はしっかりと見ています。100万円と、付随する徴収金が揃わなければ解除できないという強い態度が必要です。

これはハンコ代の対応でも同じで、そもそもハンコ代で解決を図ろうとするような人は手慣れている人なのですから、強い態度が効果的なのです。

納税相談で、「分納計画が立てられない」「短期間では払えない」「ない袖は振れない」と言われたら、世間の目線に立つことです。徴税吏員がお金の知識にも興味を持てば、家計改善のヒントも見つかるでしょうし、滞納者に検討を促すこともできます。また、猶予にしたときの分納額や分納期間も、滞納者の言いなりになってしまうようなこともなくなります。

そもそも、法と世間では滞納の解消方法にズレがあります。徴税吏員の滞納整理方法は差し押さえるか、自主納付させるか、停止とするかの3択ですが、世間の目線では税金を払わせるためにはどうしたらよいかという発想になります。最初からどうしたら差し押さえられるのかではないのです。さらに市町村では、その滞納を解消するだけではなくて、繰り返させないことも大事です。

世間では、借りた金が払えないと言うならば、その原因を探るために家族全員の所得の状況やその支出をもとに、滞納者一家の収支表を作ることになります。借金返済の相手は「家族」なのです。「金がないから払えない!」は本当なのか、払う気があるのかないのかを確認するわけです。生活費以外の支出で大きなものは住宅費、生命保険料、教育費(老後資金)ですから、収支がマイナスならば大きなものから見直す必要があります。住宅ローンの借換えや進学、保険の見直しなどがポイントになります。納税相談ではまず金、それから金になるもの、金に変わるものを教えてもらうことです。

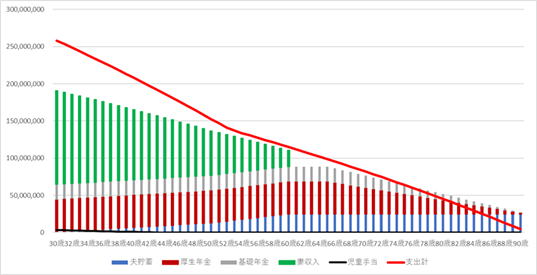

これが収支表の一部、ある夫婦が結婚したころからの表です。見えていませんが、これが右のほうにずっと90歳くらいまで作ってあります。内訳はまず上から夫婦の年齢、それから行事です。このご夫婦の場合はご主人が29歳、奥さんが27歳で結婚しています。その下に収支があって、奥さんが30歳の時に長男が生まれたことによって、仕事を辞めていることがわかります。しかし3年後にはパートに出ているようです。

それから、支出で気になるところは車を2台持っていることです。また住宅費が、長男が誕生した年に増えています。賃貸でしたが、広いところに引っ越したのか、持ち家になったか。その年に貯蓄が大きく減っていますから、頭金を入れてローンを組んだことがわかります。ただ、長女が生まれた頃には、貯蓄が百万円を切ってしまっています。

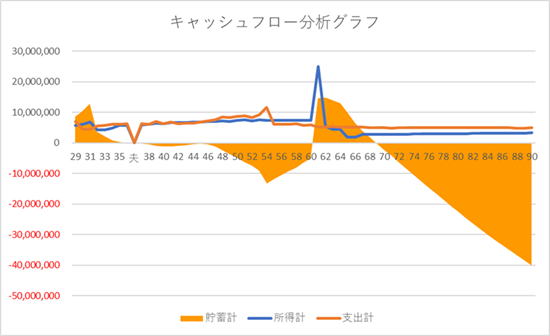

<現状のキャッシュフロー表>

上の収支表をもとにキャッシュフロー表を作ると、下のグラフのようになります。相談に来たのは35歳を過ぎた頃ですが、オレンジの部分が貯蓄ですから、お先真っ暗です。60歳を過ぎて一時プラスになりますが、これは退職金が入ったからで、69歳でまた借金生活になることがわかります。

このような状況、つまり家計が破綻状態ならば、まずは支出を見直すことです。支出の各費目の中には、固定費と変動費で構成されているものがあります。たとえば、携帯電話の通信上限や電気の契約アンペア、水道のメーター口径などは使用量などの変動費とは別に、基本料金として固定されて取られているものがあります。この契約変更は手続きが面倒かもしれませんが、固定費を下げられれば継続的な努力も伴わずにその節約効果は長く続くことになります。一般に節約というと、食費や娯楽費などを我慢するようなイメージがありますが、忍耐では長く続けられないので、支出の見直しには固定費の節減が効果的なのです。そもそも働いている今から税金が払えないようでは、老後はどうにもならなくなるのはグラフを見なくてもわかるはずですから、収入に見合う生活に改めてもらうことが大事です。

<稼ぐ方法も考える>

次には、収入を増やす算段も必要になります。余暇を使って新しい仕事ができないのかなどです。会社員も会社の了解を得た上で、検討してもらう必要があります。この「会社の了解」は大事なことで、メインの収入元を失ってしまっては本末転倒だからです。会社の了解を得た上で働けば、確実に収入増が図られます。

たとえば、スポットワークや隙間バイトで稼ぐのはどうでしょう。土日働けば、日に1万円以上稼げる仕事もあります。これはガテン系だけではなくて、特技も生かせば種類もいろいろとあります。良いことはほかにもあって、バイトをすればその時間が仕事で潰れるので、お金を使う機会も必然的に減って相乗効果も得られます。

それから、兼業・副業などで収入を増やす手もあります。車通勤ならば、平日は自宅の駐車場を移動スーパーや出張バーバーなどに貸すなど、収入を増やす方法を探ってみましょう。都市部の空き地はもとより、山間部などでは平地は貴重です。

自営業ならば、仕事や時間をうまく生かして、たとえばパン屋がやるパン作り教室とか、居酒屋がやる弁当屋など、新型コロナの副業などでも話題になりました。パン屋さんが作り方を教えたら、置いてあるパンが売れなくなってしまうだろうと思った人もいるかもしれませんが、あんなに手間がかかるなら買った方が良いとか、はまってしまって自作パンが作れるようになっても、機器や粉などの原材料はそのパン屋さんから購入したり、業務の拡大にもつながっているようです。

また専業の主婦でも、内職的なことよりも少しでも外で働いたほうが、効率が良いようです。たとえば、夫が帰ってからの数時間をコンビニなどで働けば、子どもを保育園に預けなくてもすむので丸々収入になります。

<リバースモーゲージだってある>

たとえば、老夫婦が固定資産税を滞納している場合で、調べたけれど財産はわずかな年金収入と、住んでいる土地・家屋のみしかなくて、相続するであろう子どもたちに相談しても払えないといったような場合に、高齢者は賃貸の契約が難しいので、滞納処分して追い出してしまうと暮らせなくなる人もでてきます。そこで、高齢者が自宅を担保に老後資金の融資を受けて、自分たちが亡くなった後で自宅を処分して清算するリバースモーゲージ、逆抵当融資という方法もあります。

最近ではテレビコマーシャルなどで知れ渡ってもきましたが、元々は東京都の武蔵野市が先進したもので、今では都道府県などの社会福祉協議会や、東京スター銀行など金融機関でも扱っているところがあります。公共の、都道府県の貸付限度額は土地評価額の70%までだったり、貸付額は月30万円以内などの条件です。一方で民間は少し厳しくて、相続人の承諾が必要だったり、不動産評価の制限も50%までだったりもしますが、利子分を払えば亡くなるまで住み続けられます。

また、ハウスリースバックというものもあって、こちらは家を売ってしまって、お金は受け取っても家賃を払えばそこに住み続けることができるというもので、不動産の売買で見られる「売出中」のようなのぼり幟も出ないので、どちらも家を手放したことが近所にばれないという利点もあります。

<保険は総額ベースで見積もる>

このグラフは赤い折れ線の「支出額」と、棒グラフの「収入額」を表したものです。被保険者であるご主人が90歳まで生きた場合で計算してあるので、ご主人が若くして亡くなってしまった場合では高額になりますが、収入額も遺族年金や手当、それに奥さんが働けばその収入などもあるので、生命保険でカバーしたい実際の不足額は、グラフの赤いラインと棒グラフの隙間の部分になるわけです。

このグラフを見れば、ご主人が30歳で亡くなってしまった場合は5千万円以上が必要ですが、40歳では半分になって、55歳では収入で支出が賄えてしまっているので、死亡したらドカンともらえる四角の保険ではなくて三角の保険、若くして亡くなってしまったときは多く、年齢を重ねるごとに保証も少なくなる年金形式の収入保障保険のようなものでも良いことが、このグラフから見て取れます。

<その保険でよいのか>

このようなことが分かると、なんとなく入っていた生命保険を見直してみる作業も必要だということです。皆さんも、自身に置き換えて考えてみてはいかがでしょうか。まずはそもそもですが、現在加入している保険が必要な保険なのかどうかということです。何のために掛けているのか、保障金額は妥当なのか、必要額を上回っていないかということが気になります。それから変化はないのかもです。転職とか離婚などをしていないか。いつまでも子供だと思っていた被保険者が、すでに独立しているような場合もあります。また、契約期間は妥当かどうか、つまり終身払いにしていないかなどです。それから重複していないのか、つまり同様の保険に複数入ってないかです。

それと、生命保険に付加されている医療特約は必要なのかもです。日本の医療制度は良く作られていて、多くの人が3割負担で医者にかかれますし、月額の上限額も決められています。また、その多数回該当や家族合算などいろいろ考え合わせると、入っている価値があるのかということになります。つまり、貯蓄ではだめなのかという発想です。保険は該当する事実がなければ支払われませんが、貯蓄ならば積み立てて置けば理由なくいつでも降ろせます。柔軟な対応が可能です。

それから、住宅ローンを組むときに入る団体信用生命保険、いわゆるダンシンにはローンの返済補償だけでなくて、3大疾病や生命保険が特約になって付いているものもあるので、重複してオーバー保障となっていないかというのも検討材料です。独身貴族ならば、大半のケースでその収入を当てにしている人はいないでしょうから、入る必要はないでしょう。この際、付き合いで入った保険も解約してしまうことです。

<90歳で大往生できるのか>

先ほどのグラフは90歳まで作ってあると言いましたが、このようにお話しすると「いやいや、90歳なんてムリ、ムリ」と言われる方もいます。では80歳までで十分だろうと思っていたのに90歳まで生きたら、生活はどうなってしまうのでしょう。

人生、何が起こるかもわからないので、いろいろな保険に入るわけです。事故に遭って障害を帯びるかもしれない、病気で死んでしまうかもしれないのはもとより、それ以外にも子どもが高校から私立に行くかもしれない。高校までは公立のつもりだったのに、私立の滑り止めしか受からなくても浪人するよりマシだからです。さらに留年してしまうかもしれませんし、大学院に行きたいと言い出すかもしれない。さらに留学をするかもしれませんし、また離婚をするかもしれません。そうなると、養育費とか学費の負担で二重支出になってしまうかもしれないのです。それから年老いた親だけでなくて、自分も介護施設に入るかもしれませんし、さらにもっと長生きするかもしれません。人生100年時代が来ると言われているように、医療技術も発展していますから簡単には死なないのです。

つまり、60才で定年となっても40年間の老後が待っているわけです。どれだけ身体が丈夫でも、毎日お金の心配をしながら生活していては心が寂れます。だから、長生きしたときの保険として年金があり、身体の不安に備えて健康保険があるのです。さらに備えるためには知識を高めて、計画的に人生を送ることが肝要です。

<改善のキャッシュフロー表>

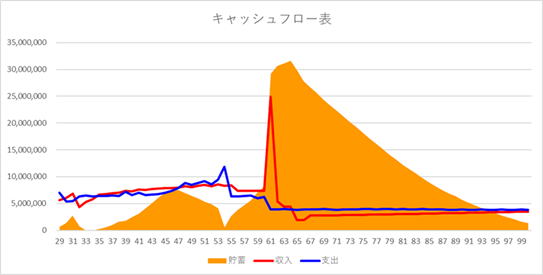

先ほど相談されたキャッシュフロー表の人は、固定費を見直したりして節約することはもとより、妻も共働きに出てパートではなくて正社員として働き、車は2台とも手放すことで上のキャッシュフロー表のように変わって、99歳までは貯蓄が残ることがわかります。

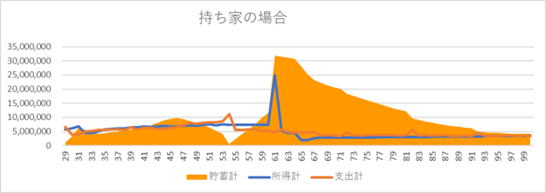

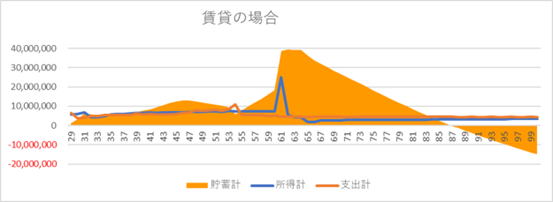

それからキャッシュフロー表を使うと、どちらとも言えない持ち家がよいのか、賃貸がよいのかといった課題も先が見通せるようになります。あくまで私の分析ですが…

上が持ち家のキャッシュフロー表、下が賃貸のキャッシュフロー表です。このグラフは持ち家・賃貸以外は同じ条件で99歳まで作ったものですが、これを比較してみると高齢になった場合に違いが出てきます。持ち家ならば財産が残っているものの、賃貸はマイナスになってしまっています。これは賃貸料と税金の支払額の違いによるものです。実際には戸建てならば持ち家の方が物置なども置けるので、どうしても荷物が多くなる、つまり買い物が多くなってもっと余裕は少なくなりますが、いざとなれば持ち家を売って暮らすようなこともできますから、持ち家有利は変わらないと思います。