「市町村目線の滞納整理」講演録

Office綺(さあや)代表 篠原正人

1 [序]

「そもそも滞納整理なんて仕事は大嫌いだし、滞納者が怖いからやりたくない」と内心思っても、次の異動辞令が出るまではどうにもならないわけですし、休職でもしない限り現場に出ざるを得ないわけですから、そんなことが人事録に記録されるくらいならもうここは割り切って、楽に乗り越えようとは思いませんか。知らないならお伝えしておきますが、滞納整理は法定事務だからといって、全国一律で毎日ガンガン差押えをやっているわけではないのです。

かつて住民相手に差押えなんかできないと主張する市町村では、それでも何もしないわけにはいかないので「納め忘れはありませんか」と控えめに催告し、それに少しでも反応があれば仕事をした気分になっていました。法どおりにやらない言い訳としては、小さな市町村では正規に処理する人手が足りないので、「やれない」と主張する市町村がある一方で、大きな市町村では滞納者が多すぎて、すべてを法律どおりに処理する人手が足りないので、「やむなく」高額滞納者を優先して差し押さえているという市町村も少なからずあったのです。〇〇円以下は差し押さえない、率に響かない額だから、進んで滞納整理はしないと決めているところは今でもあります。

滞納整理は、国税徴収法などいろいろな法律を使って処理しているわけですが、全国の大半の市町村では徴収率は100%になっていません。とりわけ滞繰に至っては50%にもいかない、そんな市町村がたくさんあるわけです。市町村税の現年徴収率が100%にならないのは、物理的な要因が大半です。

そもそも現年徴収率は、東京都が法に沿って積極的な滞納整理を推進して効果を上げたことから、全国にそのやり方が普及して平均値で98%くらいになっていて、かなり良い数字と言えました。それがもう一昔前になりますが、そこからさらに当時としては画期的な徴税対策となった住民税の特徴切替が全国的に行われて、一気に100%に近付きました。それまでの住民税は、法が定める原則特別徴収とするという手順にはなっていなかったのです。

普通徴収が選べた当時でも未納は2%しかなかったわけですから、特別徴収への切り替えが進んで、徴収率の改善が進んでいく状況を傍で見ていた私としては、この勢いだと現年は平均値が100%を超えてしまうかもと穿って見ていましたら、やっと令和でその勢いが止まって、現年徴収率は頭打ちになりました。ですから、現年分で残っているのは物理的な要因があるもので、一つは時間や人手が足りなくて看過しているものです。固定資産税の第4期の納期が2月末の市町村では、手続き的に差押えまで間に合わないといった事情もあります。

それから、二つ目は滞繰者が持つ現年分が足を引っ張っているものです。分納している滞繰者は古い分から納税に充てていきますから、現年まで追いつかなければそのまま残されてしまうので、その結果しかたなく未納として残ってしまうことになります。

一方で、滞繰徴収率については、先ほどの時間不足や人手不足、特に滞納処分に長けた職員が足りないことです。国は入庁すると税務大学校に送られ、簿記や財政も含めて税法関係をみっちり教え込まれます。そして半年くらい経つと現場にも出されますが、何か月か経つと大学に戻されて座学でまた教え込まれるというように、国の徴収職員は経験と知識が積み上げられるようプログラムされているわけですが、市町村は大概はOJTなのです。つまり、その組織の能力に頼らざるを得ないということになります。しかし、市町村では3年から5年でまた異動してしまうために、知識や経験が積み上がりません。となれば、やっていないことはOJTで教えられないのです。捜索をやったことのない市町村では、異動しても捜索は教えてもらえないわけです。

この現状を打破するためには、異動した皆さんが研修所の研修はもとより市町村アカデミーの研修や、最近では半年から1年、預かってくれてみっちり教えてくれる都道府県もありますから、そういうところに積極的に参加して、それはもちろん市町村のためではなくて自身のためなのですから、帰ったら先輩方にも教えて滞納整理の幅を広げることが大事なのです。それに、人事の方にもよく言い含めて、そういう研修に出たら帰ってきたタイミングで他の部署に異動させることなく、成果を見て、その知識や経験がフィードバックされることを確認してほしいのです。これは基本的なお願いというか、市町村が自主財源の確保に本腰を入れているのか、交付税欲しさのパフォーマンスなのかの試金石とも言えます。

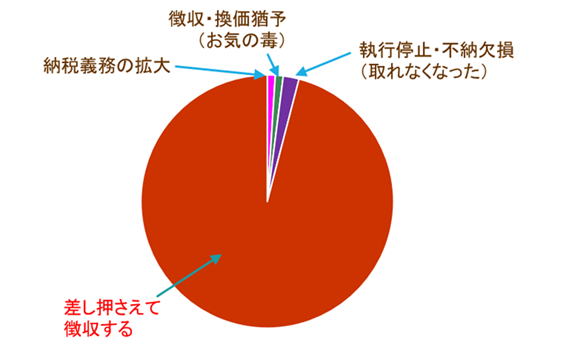

滞納になった税金は見逃せないので、滞納した人の財産を差し押さえて徴収するというのが法の原理・原則です。ただ、当然に例外も作ってあって、まずはお気の毒な方は省きましょうというものです。たとえば火事に遭ってしまったとか、家族が病気になってしまって治療費が嵩み、今とても一括では払えないというような人には滞納処分を少し待つので、分納で納付してもいいですよということができるということになっています。また、原資がなくなって払えなくなった場合。こちらは、年老いて破産してしまって今はわずかな年金で細々と暮らしているとか、さらには生活保護を受けるようになってしまったとか、財産がなく収入も生活するのがやっとで税金が払えなくなってしまった場合は滞納処分を停止して、少し様子を見てもいいですよということができるということになっています。

一方で、納税義務の拡大です。第2次納税義務とか、納税義務の継承とか本人以外からも徴収できるようになっていますが、いずれにしても例外で、上の図のイメージのように滞納となったら差し押さえて徴収するというのが原理原則なわけです。ところが、現実はこんなふうになっています。

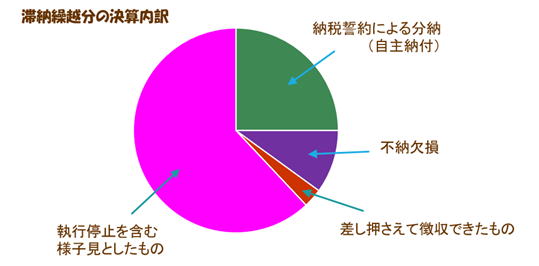

市町村税の滞納整理の実態というのは滞納繰越分の決算内訳を見てみると、原則である差し押さえて換価充当した金額は数パーセント、2〜3パーセントしかありません。一方で、不納欠損した金額は1割程度あります。直近で9.7%。その前までは10%を少し超えていたのですが、平均では約1割が不納欠損しています。また、自主納付されたものが1/4くらいあります。これは差し押さえられたからとか、給与調査が入ったので仕方なく納めたものも含めて、大半は徴税吏員の皆さんが納税相談に持ち込んで分納させたものが大半ですが、1/4くらいあります。では、残りの6割は何かというと、執行停止を含む様子見となっているものです。執行停止処分中のものはそんなにはないでしょうから、つまりは多くが単なる様子見となっているものです。

では、実際の数字はどうなっているかなのですが、ここでは訳あって(新型コロナの影響で徴税吏員の多くがそちらの事務に駆り出されて徴税活動が停滞してしまったのでコロナ前の)令和元年のデータを使いますが、全国の市町村の現年徴収率の平均値は99.2%でした。一方で滞繰は28.4%です。

ちなみに、同じ年度の国税の徴収率は現年が98.3%でしたから、税目が違うので一概には言えないものの、国税よりも市町村税の平均徴収率の方が良かったという結果です。一方で、滞繰は国税が46.4%でしたからこちらは国税の方がかなりの良い数字、市町村税の倍まではいきませんが、かなりいい数字になっています。しかし、それでも国税でも全体の半分まで達していないことになります。滞繰徴収率が国税のほうが高いのに、現年は市町村税のほうが高いという現象は、つまりは国税に比べて市町村税のほうが集めやすいということになりますから、市町村税でも滞納整理を強化すれば、滞繰徴収率はまだまだ上げられるということになるわけです。

しかし、先ほど申し上げたように市町村税は国税のような組織になっていませんし、教育も十分ではないのです。例えば組織については、国税では法を実行するための組織ができているわけですから、滞納整理をどのように完遂するかが重要になりますが、市町村税では人口規模によって課で対応している市町村はあるものの、兼務で対応しているところ、たとえば管理と徴税が兼務でしたり、さらには課税と徴税が兼務の市町村もあって、そういう市町村では課税時期は徴税どころではないということになるので、整理の深度には市町村ごとで差があるのが現状なのです。

そうは言っても、つまり組織や教育体制の弱みを差し引いたとしても、市町村税のほうが集めやすいことは否定できないわけですから、徴収率を改善できる可能性は高いはずです。となれば、国税の滞繰徴収率46.4%との差、つまり46.4%と市町村税の滞繰徴収率平均値28.4%の差は徴税努力で詰められるはずということになります。

しかし視点を変えれば、市町村税の滞繰徴収率は平均値ですから、実際は0%の市町村もあれば100%の市町村もあるわけです。では、平均的な市町村では徴収率はどうなっているのでしょう。直近の国勢調査では市町村別の人口の平均値は72,498人でしたから、7万人都市ではどのくらいの徴収率だったのかと調べてみましたら、滞繰でも60%を超えている自治体がありました。ということは、努力すれば市町村でも滞繰徴収率が60%を超えることもできるということになりますから、そぅ、できている自治体があるのですから、先ほどの国税の46.4%は市町村税では60%に置き換えられて、平均値の倍以上にはなりますが、新たな目標も努力すれば達成できるはずということになります。

ちなみにですが、同じ年度の政令指定都市の滞繰徴収率平均値は38.4%でしたから、全体の平均値より10%も高いのです。小さな自治体では納貯があるからいいなぁなんて羨んでいると、大きな自治体では徴税力を上げて平均値を伸ばしてきていますから、中間の市町村では停滞地獄から抜け出せなくなってしまいます。現年分のさらなる改善は限界もあることでしょうから、滞繰を何とかすることで現年分も改善させることが現実的です。つまり、滞繰分を片付けることで、現年分の改善も図ってしまおうというものです。

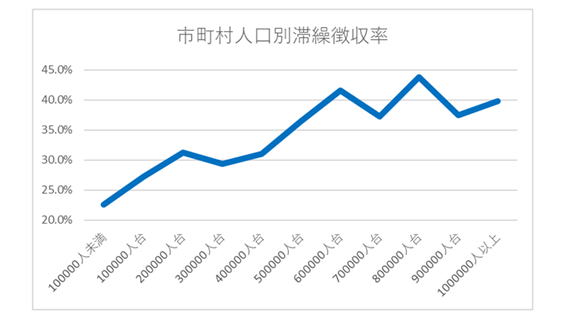

さて、市町村を10万人ごとの人口で括って、令和元年度の滞繰徴収率をまとめるとグラフのように青い折れ線になるので、人口と徴収率にはある程度関連があるように見えます。

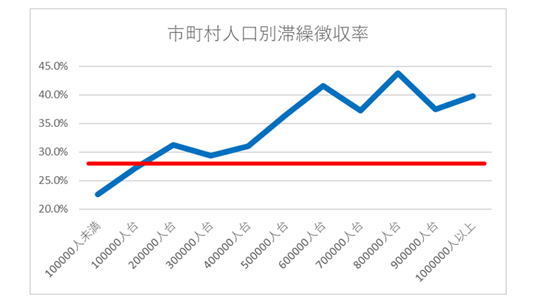

そこで、上のグラフに平均値28.4%の赤いラインを入れてみると次のグラフのようになるのですが、何か青いラインが上ずっているというか、大部分が赤いラインより上にあることがわかります。

これは、全体の84%を占める10万人未満の市町村の平均値が22.5%のために、平均値を引き下げてしまっているからなのです。ちなみに政令指定都市の平均は38.4%でしたが都道府県の平均値は37.2%で、政令指定都市のほうが高いことがわかります。これも税目が違いますから一概には言えませんが、頑張っている感はあります。

<さらに60%のその先>

一方で、60%でも徴収率は半分ちょっとです。100%と60%の差は財産が見つからなかったり、生活困窮だったり、行方も財産もわからないものが大半なはずですから、法に従うならば執行停止や即時欠損としなければならないのですが、実際にはそうはなっていません。ここにも踏み込まなければ、徴収率100%を目指している市町村がある中で、平均値にも届かない多くの市町村では比べられても不公平とも言えるかもしれません。

滞納整理は法に基づいて実行することが合理的ですから、差し押さえられる財産があるならば差し押さえて徴収するのが原則です。知れてる財産を差し押さえなければ不作為になってしまいますし、成績も下げてしまいます。自身の市町村として迷いがあるならば、ここが法による滞納整理の限界とも言えます。

一方で、差し押さえられる財産を持たない滞納者は、執行停止にすることが合法的となります。執行停止にしなければ法の執行者として不合理とも言えますが、心情的にはここにも迷いがあります。

つまり差し押さえられる財産がある滞納者にも、持たない滞納者にも、その対応には法との間に隙間があるということです。また、滞納整理の方法にも市町村ごとに隙間があります。法を実行する徴税吏員の判断が隙間を作っているのです。そもそも多くの市町村では、財産の知識に長けた職員を選んで徴税吏員に任命しているわけではないので、滞納者が持つ差し押さえられる財産を調べ切れている自信がありません。つまり、必ずしも最善の滞納整理ができているわけではないということなのです。財産を持たない滞納者も特定できませんし、隙間も把握できていないので、その結果、滞納者一人ひとりの実態が捉えきれていないという状態になってしまっています。

しかも市町村では、徴税吏員に任命されて初めて職員は、アパートなどでは自宅の上階の住人やお隣さん、また、よく顔を合わせる同じ町会の人や子どもが通う学校のPTAの役員の中にも滞納者がいるということを知ることになります。つまり、市町村では、異動によって、滞納者と徴税吏員が同じ生活空間の中で暮らしていることに気付くわけです。

市町村にとっては、滞納者の多くはまちづくりの協同者でもある住民なのですから、法律どおりにばっさり切り捨てるような滞納整理には抵抗もあるのです。ちなみに私もアパート暮らしをしていて、もうかれこれ40年になるのですが、今住んでいるアパートではかつては大半の世帯が自治会に加入していて、そのアパートで班も組んでいました。私は市の職員ですから必然的にというか班長を任されて、自治会費を集めに行ったり防災訓練への参加を頼みに行ったり、各世帯へ頻繁に伺っていたのですが、あるとき真上の住人と、同じフロアの一つ隣の住人が税金を滞納したことから差し押さえなくてはならなくなってしまって実行したところ、真上の住人はすぐに引っ越してしまいましたし、同じフロアの人はしばらく暮らしていましたが、茶髪のお兄ちゃんでしたが、あいさつ程度はしましたけれども以前のようにざっくばらんにというわけにはいかなくなってしまいました。仕事なのでやりましたが、やりにくかった思いが残りました。

もっと地の利を活かして、滞納者に寄り添った滞納整理がしたい。そもそも、納められなくて相談にやってくる滞納者、住民は困っているわけですから、互いに知恵を出し合って解決したいと、市町村の徴税吏員は心の底では思っているはずなのです。

<がんばるにも限度がある>

そもそも、徴税吏員が動ける時間には限界があります。1年365日のうち、52週の土日と16日の祝日と年末年始を差し引くと、年休も夏休も一切取らなくても240日くらいしか残りません。このような状況の中で、徴税吏員が1人1日1件の差押えができたとしても、つまりは年間240件しかできないことになるわけです。

しかし、1人1日1件の差押えは可能でしょうか。電話加入権が売れていたころには確かに目指していた自治体もありましたが、今では奇跡のようなものです。ですから、これが3日に1件ならば80件しかできないことになりますし、週に1件、5日に1件ならば48件しかできないということになってしまいます。私はこれでも多いと思いますが。そのような環境にあって徴税吏員1人が受け持つ滞納者の数というのは500人だったり、800人だったり、中には1,200人以上を抱えている市町村もあるわけです。さらには、滞納額に見合う財産を差し押さえられることは稀なのですから、これが半分しか差し押さえられなければ、それでも私は多いほうだと思いますが先の件数の半額しか徴収できないということになってしまいます。

<納められない理由に踏み込む>

徴税吏員にとってこのような環境は市町村ならではの矛盾とも取れますが、一方で身近にいるからこその視点もあるはずなのです。差し押さえられる財産が見つけられない滞納者は財産を隠しているのか、本当に持ってないのか、生み出す工夫はできないのかなどを、身近にいるからこそ滞納者の生活の中に一歩踏み込んで感じ取ることも大事なのです。どんな相手にも寄り添って滞納が解消できる方法を考える、試してみることで、法が届かない隙間も埋められるかもしれないのです。そのためには差し押さえられるのか、差押えられないのかという発想で動くのだけではなくて、世間のやり方も取り入れた市町村目線の滞納整理も試してみる価値はあるかと考えます。

世間的には金がないというならば、まずは本人に作ってもらう、節約させる、支出を見直させるという観点から、滞納者自身にその仮面をはずしてもらうことが優先策になります。税金も同様に生活に踏み込まないと、納めない滞納者と納められない滞納者の区別が付けられないことも多いのです。市町村が心がけることは納税者の視点。滞納者ではなくて、納税者が納得する滞納整理をすることなのです。

2 [滞納整理の実態]

さて、ここから本題に入りますが、まずはベースとして基本的なことから。全国の市町村を数字で紐解くことで、滞納整理を市町村目線で俯瞰してみます。徴収率を考えるならば、まずは全国の数字が知りたいところ。そこで、政府統計「e-Stat」から全国の市町村の滞納整理の状況を調べてみました。

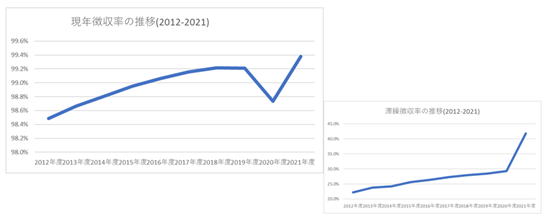

<合計徴収率の推移(全国)>

全国平均の合計徴収率を見てみると、右肩上がりですが2020年に少し下げています。これは、新型コロナの影響です。新型コロナが原因で滞納整理が進まなかったというよりも、急ぎの仕事以外は職員は新型コロナ対応の仕事の応援をするよう言われて、滞納整理は急ぎの仕事ではないと判断されたようです。それで少し下げてしまいました。

<現年・滞繰徴収率の推移(全国)>

徴収率を現年と滞繰の別で見てみると、現年徴収率が直近で99.2%になっている一方で、滞繰徴収率は新型コロナを跳ね除けて上げ続け、直近では大きな伸びとなっています。現年が上げた要因は先述したとおり、全国的に導入を進めてきた特徴切替の成果です。普徴の税金が大きく減ったので、滞納整理も楽になりました。

<滞繰率と税収比>

滞納の状態を計る指標には滞繰率と税収比というものがあります。滞繰率は一般に滞繰調定額を合計調定額で割ったものですが、よりシビアな指標がほしいという市町村では分母に、現年調定額を使用している市町村もあります。ただ、このセミナーでは細かなデータ分析はしていませんし、グラフも見やすくはならないので、合計調定額で割ったものを使っています。それから税収比は税収に対する不納欠損額の割合ですから、不納欠損額合計を合計収入額で割った数字ということになります。

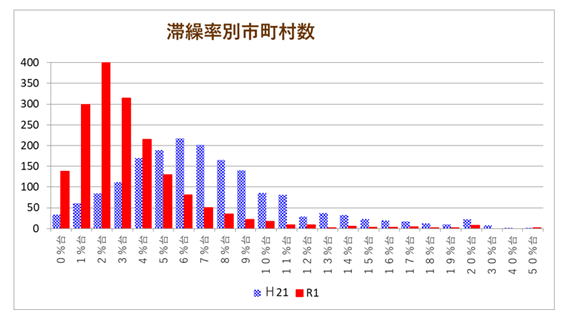

このグラフは滞繰率別の市町村数のグラフですが、青い棒が平成21年度、赤い棒が令和元年度のものです。これを見ると、青い山に比べて赤い山は左に大きくずれて、また高くなっています。つまり、平成21年度に比べて、大半の市町村が滞繰率10%台以下に改善されているということです。これが、徴収率を上げている要因です。

<滞繰率と税収比の関係>

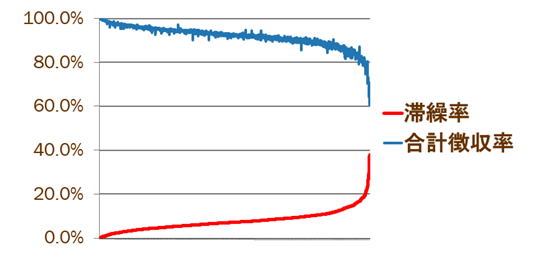

滞繰率と合計徴収率の関係をグラフにしてみると、シンメトリーになっていることがわかります。つまり、全国の市町村の滞繰率と合計徴収率の間には、明らかに相関性が見て取れます。グラフの右のほうが窄んでいるのは、滞繰率が10%を超えた市町村は10%単位で括ってしまったからです。グラフからは滞繰率が下げられれば、合計徴収率は上がるということがわかります。

相関関係にある合計徴収率と滞繰率を、今度は縦軸・横軸に置いて直近5年間の値の分布図から近似直線を引いてみると、合計徴収率(%)=100.84(%)−滞繰率(%)×1.04という式が得られます。つまり、前年度が決算すれば(5月末)、滞繰率から新年度の合計徴収率が計算できますから、市町村ごとで僅かな誤差もあるものの年度末の結果が想定できます。もし、誤差が気になるようでしたらその差を補正しておくことで自身の自治体の式が定まるので、今後は毎年度、より正確な値が想定できることになります。

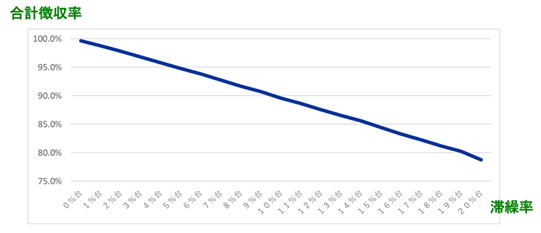

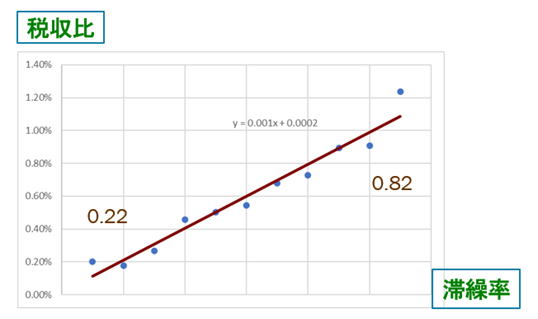

<滞繰率と税収比の関係(10%台以下)>

次に、滞繰率と税収比の関係を見てみます。市町村別の不納欠損額は実績値が公表されていないので、徴収実績調書を2年度分にわたって見比べて、前年度の調定額から収入額を差し引き、次年度の滞繰調定額との差額(つまり不納欠損額+還付未済額+未収入額)から税収比を捉えてグラフを作成してみました。実際には還付未済額も混入していますから誤差もありますが、年度末に大きな額の還付未済額を抱えているケースも稀でしょうから外れ値として除外すると、大半を占める滞繰率10%以下の市町村では比例関係が認められて、この時点では税収比(%)=滞繰率(%)×0.1+0.02という関係式が取れました。

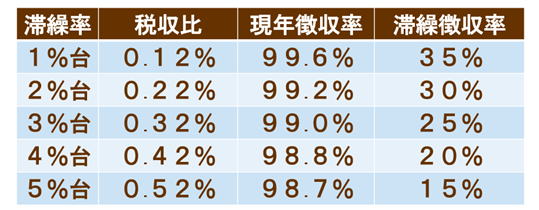

以上の傾向から、滞繰率を下げたら課される徴収率のノルマを数字で示せば、下表にあるように、滞繰率が5%台の市町村であれば税収費平均は0.52%ですから、現年徴収率が98.7%であっても滞繰徴収率が15%を超えれば徴収率は下がらないことがわかります。また一方で滞繰率が2%台であると、税収費平均は0.22%ですから、現年徴収率が99.2%であっても滞繰徴収率は30%を超えなければ徴収率は下がってしまうことになります。

<現状維持は衰退の始まり>

最善を尽くした前年度をどのようにしたら今年度はまた上回れるのか、というのが徴税吏員の最低目標ラインです。それは、現状維持が衰退の始まりでもあるからです。

たとえば、現年徴収率99%というのも、平成21年度ならば全国で191位でしたが、令和元年度では1047位になってしまっています。また、滞繰徴収率30%というのも平成21年度ならば全国で142位でしたが、令和元年度では585位になっています。それから、合計徴収率98%というのも平成21年度なら全国で79位だったものが、令和元年度では432位です。先ほどのグラフで滞繰率の山が左に大きくずれていたように、全国の市町村が滞納整理に励んでいるわけです。

さて、ここからは実務の話に入りたいと思うのですが、滞納整理の事務が嫌いだとか、滞納者と接するのが怖いといった思いのある人にありがちな、滞納整理の誤解の話からします。

今の時代では、差押えを一切しない市町村なんてもうないとは思いますが、徴税吏員は滞納者という悪者退治をしているのではありませんし、ましてやあいつだけは許さないといったような感情移入も必要ないわけです。国民が定めたルール、つまり法律の中でそれを実行する公務員としての仕事をしているだけのことで、それ以上もそれ以下もありません。そして、滞納がなくなればそのときから滞納者は『納税者』に戻ります。脱税は犯罪ですが、滞納者は犯罪者ではないことを再認識する必要があります。

現状を打破したければ、滞納整理に例外を作らないことです。「あれはしょうがないから様子を見よう」というのは、不良案件の顕著なる特徴です。不良案件を残していては、成績は上げられません。正論かもしれないがそこがなかなかという市町村の皆さん、不良案件処理に都道府県の力を借りることを躊躇しない、遠慮しないということです。都道府県にとってもいろいろなケースを扱うことで、経験の幅を広げるメリットがありますし、何より都道府県民税の直接増収にもつながります。そもそも市町村において、滞納案件の優劣を計って処理を決める仕組みなんてありません。

さらに付け加えるならば、伝統の悪習は打ち破ることです。催告は毎年恒例に、公平にとか、訪問徴収をやめたら大変なことになるとか、差押えは首長のご機嫌を伺ってとか、納貯の解散なんてとんでもない、人手が係る捜索もできない、議員給与の差押えなんかもってのほかとか、み〜んなできない、やれるはずがないって言う人がいますが、できないと言ったらそこから一歩も進まなくなってしまいます。法を守ることができる職員や、できる方法を探すしかないということになります。法の隙間を埋めるためには「やればできる」という意識も持つことです。

高額の滞納整理に目が行くと、「少額の滞納者の整理は非効率だから切り捨てよう」といった、公務員として失格のくだらない意見が出てきます。例えば滞納整理は1,000円以上とするならば、1,000円には価値があって999円には価値はないのかということになります。基準額をいくらにしてもその差は1円にすぎないのです。

どの財産をどの範囲で差し押さえるかというのは、そのときの財産評価の困難性や、換価の実現性などに照らして、徴税吏員の合理的な裁量に委ねられているというのが地裁の判断(高松地判平成16.4.26ほか)です。つまり、基準付けというのは、財産評価の困難性や換価の実現性などに照らす合理的な裁量とは別次元の判断ということになります。件数が多い少額案件への電話催告や滞納整理というのは、「時間や手間の無駄遣いだから」という不公平な対応を、合理性と勘違いしているのです。つまり、「100%徴収なんてできないしやる気もない」宣言をしているようなものなのです。都道府県から見れば、自主財源確保の努力を怠るような市町村には、地方交付税ですらカットしたくもなるはずです。

<年度の途中でも差し押さえる>

法律では、督促状を発して10日を経過しても完納しなければ差し押さえなければならないと定めてありますが、住民税とか固定資産税、国民健康保険税は納期限が複数あるので、年度の途中で差し押さえてしまうと納期が残ってしまって2度手間、3度手間になってしまうなんて言う人もいます。まぁ、ご意見ご尤ものようにも感じられるかもしれませんが、そもそも滞納額に見合う財産が差し押えられるようなことは多くありませんから、納期限を過ぎている分だけでも取り切れるかどうかもわかりません。

つまり、やりたくない言い訳に過ぎないのです。特に高額納税者が滞納するというようなことは異常ですから、なにしろお金持ちほどケチで不要な延滞金など絶対に払いたくないと思っているわけですから、早急に財産を調べて差し押さえて事情を聴き、必要ならば次期以降は繰上徴収して、財産に残余があるうちに取り切ってしまうのが最良の場合もあります。現年は差し押さえない、を常識としないことです。

<差押えは首長決定ではない>

先ほど、できないことの事例にも出しましたが、差押えは首長決定だという市町村は全国にまだ、たくさんあります。しかし、首長に差押えの判断を仰ぐと、用地買収プロジェクトへの影響だったり、政治家としての思惑や都合に加えて、選挙民に対する心情も当然に絡んだりしますから、決裁できないと返されてしまうと、差し押さえられるのにやらない、つまり不作為になってしまいます。そこまでの手続きが整っているかとか、書類に不備がないかなどは課長決裁で十分です。

釈迦に説法のようで恐縮ですが、皆さんが徴税吏員に任命されているということは首長からの委任行為がなされているのですから、首長に滞納処分の権限は残っていません。また、首長には守秘義務もないわけですから、そんな人に滞納者の情報を預けて、判断を仰いでもよいのかということになります。地方税法には徴税吏員、あなたは…差し押さえなければならないと書いてあります。首長決定を止めてみれば、説得する多量の資料も不要になりますから、滞納処分のフットワークも想像以上に軽くなるはずです。

ここで逆説のような話になりますが、徴税吏員は「徴税吏員を命ず」という辞令により、条例に基づく委任がなされたことになります。この辞令が発令されていないと委任はされません(昭和25年8月8日地財委管第181号青森県総務部長あて地財委府県税課長回答)。つまり、研修で滞納処分を学んでも、「徴税担当課に異動を命ず」という辞令だけでは事務員にはなれても公権力を持つ徴税吏員にはなれていないので、捜索はもとより、徴税吏員名での調査や差押えなどもできないことになります。研修所では、徴税吏員に命ずる辞令が出ている前提で皆さんを教育しているのです。

<滞納を繰り返させない>

「自主納付はしないことにしているから、差し押さえて勝手に持っていってくれ」という人はいることはいますがごく僅かで、誰でも差し押さえられるのはイヤなのです。もし、相手が意地を張って、差し押さえられたことを無視したとしても、充当通知書に「引き続き調べています」と一歩踏み込む一文を付けることで、また差し押さえられることがわかりますから、納付が早まるわけです。ただ、あの人はどうせ自主納付なんてしないのだからと、納期限前だけどいつもの口座を差し押さえておこうということはできません。当たり前のことですが、滞納の事実がなければ滞納処分はできないのです。

<滞納者に感謝される差押え>

そもそも、適当な財産が見つかっているのにいつまでも様子を見ていては、年度が重なってしまって滞納額や延滞金は増すばかりです。滞納者が税金だけではなくて、ローンなどの返済もできなくなって破産でもしてしまうと、借金の免責は受けられても税金は残ってしまうので、滞納者に迷惑をかけてしまいます。市町村だからといって平身低頭でお願いして納めていただく必要もありませんから、法律上は徴収率を上げることでも100%にすることでもなくて、差押えが目的であることは肝に銘じておく必要があります。